離婚をすると、税金まわりの手続きはどう変わるのか、不安に思っている方は多いのではないでしょうか。配偶者控除はどうなる?会社への届出は必要?ひとり親控除は使えるの?こうした疑問に、この記事では年末調整の観点からわかりやすくお答えします。離婚のタイミング別の対応方法から申告書の書き方、よくあるミスまで、必要な情報をすべて網羅しました。ぜひ最後までご覧ください。

離婚で年末調整が変わる3つのポイント【12月31日時点で判定】

年末調整における各種控除の適用可否は、その年の12月31日時点の状況で判定されます。

つまり、年内に離婚が成立していれば、その年の年末調整では「婚姻していない状態」として扱われます。

離婚によって年末調整に影響が出るポイントは、大きく次の3つです。

- 配偶者控除・配偶者特別控除が受けられなくなる

- ひとり親控除・寡婦控除が新たに適用される可能性がある

- 会社への届出と申告書の書き直しが必要になる

それぞれ詳しく見ていきましょう。

配偶者控除・配偶者特別控除が受けられなくなる

配偶者控除は、納税者に控除対象配偶者がいる場合に最大38万円(70歳以上は48万円)の所得控除が受けられる制度です。

しかし、12月31日時点で婚姻関係がなければ、その年の年末調整では配偶者控除・配偶者特別控除を受けることができません。

これにより課税所得が増加し、結果として年間の所得税・住民税の負担が増える可能性があります。

たとえば、配偶者控除(38万円)が適用されなくなった場合、所得税率が20%であれば所得税は年間約7万8,000円増える目安となります(復興特別所得税を含む概算)。

なお、年の途中で配偶者控除等申告書をすでに提出済みの場合は、改めて変更の届出が必要になります。

ひとり親控除・寡婦控除が新たに適用される可能性がある

離婚後にひとりで子どもを育てている場合、ひとり親控除(控除額:35万円)が新たに適用される可能性があります。

また、一定の要件を満たす場合は寡婦控除(控除額:27万円)が適用される場合があります。

これらの控除は、配偶者控除が受けられなくなった影響を一部カバーする役割を果たします。

適用条件については後述の「離婚後に受けられる控除一覧」で詳しく解説します。

会社への届出と申告書の書き直しが必要になる

離婚が成立したら、年末調整に反映するために勤務先の担当部署へ連絡し、「給与所得者の扶養控除等(異動)申告書」など提出済み書類の内容を変更する必要があります。

具体的には、配偶者の記載を削除し、必要に応じてひとり親控除・寡婦控除の欄を追記します。

年末調整の締め切りまでに変更が間に合わなかった場合は、確定申告によって対応することも可能です。

離婚のタイミング別|年末調整の届出と対応方法

離婚が成立する時期によって、年末調整での対応方法が異なります。

自分のケースに合わせて、必要な手続きを確認しておきましょう。

年内(12月31日まで)に離婚が成立した場合

12月31日までに離婚が成立した場合、その年の年末調整では「離婚後の状態」として処理されます。

配偶者控除・配偶者特別控除は適用できなくなり、代わりにひとり親控除や寡婦控除の適用を検討する必要があります。

手続きの流れは次のとおりです。

- 離婚成立後、速やかに会社の担当部署へ状況を届け出る

- 「給与所得者の扶養控除等(異動)申告書」を修正(配偶者欄を削除、ひとり親控除・寡婦控除欄を追記)

- 年末調整の締め切りまでに修正済みの申告書を提出する

年内離婚の場合、年末調整を通じて当年分の税金精算が完結するケースが多いですが、申告漏れがあれば翌年の確定申告で修正が可能です。

年明け(1月以降)に離婚予定の場合

12月31日時点でまだ婚姻関係が継続している場合は、その年の年末調整では従来どおり配偶者控除等を申告できます。

翌年1月以降に離婚が成立した場合、翌年分の年末調整から変更が必要になります。

翌年の年末調整(10〜12月ごろ)に向けて、勤務先へ速やかに状況を伝え、必要な書類を準備しておきましょう。

なお、別居中でも婚姻関係が継続している限り、要件を満たせば配偶者控除の申告は可能です(ただし生計同一要件に注意)。

会社への届出はいつまでに必要か

年末調整の締め切りは会社によって異なります(例:11月〜12月に社内締切を設けるケースが多い)。

離婚が成立次第、できるだけ早く会社の人事・総務部門へ届け出ることが重要です。

締め切りを過ぎてしまった場合でも、年末調整のやり直し(再年調)が可能なケースがあります。

再年調が難しい場合は、翌年2〜3月の確定申告期間中に申告することで、過不足分の税金を精算できます。

届出が遅れたからといって控除を諦める必要はありません。確定申告という「救済手段」があることを覚えておきましょう。

離婚後に受けられる控除・受けられなくなる控除一覧

離婚によって控除の内容は大きく変わります。

受けられなくなる控除と、新たに適用できる可能性のある控除を整理して理解することが、税金の無駄を防ぐ第一歩です。

配偶者控除・配偶者特別控除(受けられなくなる)

配偶者控除は、12月31日時点で法律上の婚姻関係があることが適用要件のひとつです。

離婚が成立した年は、その年の年末調整で配偶者控除(最大38万円)・配偶者特別控除(最大38万円)が適用できなくなります。

所得税率が10%の場合、配偶者控除38万円の喪失で所得税は年間約3万9,000円増える目安です(復興特別所得税を含む概算)。住民税も含めると負担が増える可能性があります。

扶養控除(子どもを扶養している場合)

離婚後に子どもを引き取り、生計を一にして扶養している場合は、扶養控除を申告できます。

控除額は子どもの年齢によって異なります。

- 16歳以上19歳未満・23歳以上70歳未満の扶養親族:38万円

- 19歳以上23歳未満(特定扶養親族):63万円

- 70歳以上(老人扶養親族):同居の場合58万円、別居の場合48万円

- 16歳未満の子ども:扶養控除の対象外(ただし住民税の非課税限度額等に影響あり)

扶養控除を申告するには、「給与所得者の扶養控除等(異動)申告書」の扶養親族欄に子どもの情報を記入する必要があります。

ひとり親控除(シングルマザー・シングルファーザー向け)

ひとり親控除は、2020年(令和2年)の税制改正で創設された控除で、男女問わず、シングルマザー・シングルファーザーが対象となります。

控除額:35万円

適用要件は以下のとおりです。

- 現在婚姻していないこと(事実婚も含め婚姻関係にないこと)

- 生計を一にする子どもがいること(その子の総所得金額等が58万円以下)

- 本人の合計所得金額が500万円以下であること

年の途中で離婚した場合でも、12月31日時点で要件を満たしていれば、その年の年末調整からひとり親控除を適用できます。

寡婦控除(子どもがいない女性向け)

寡婦控除は、離婚後に一定の要件を満たした場合に適用される控除です(離婚の場合は扶養親族がいることが要件のひとつです)。

控除額:27万円

適用要件は以下のとおりです(国税庁より)。

- 夫と離婚した後婚姻をしていないこと

- 扶養親族がいること(子どもがいる場合はひとり親控除が優先適用)

- 合計所得金額が500万円以下であること

- 事実婚の相手がいないこと

ひとり親控除(35万円)の方が控除額が大きいため、子どもがいる場合はひとり親控除が優先されます。

【早見表】離婚後の控除額一覧

自分のケースでどの控除が使えるか、以下の早見表で確認してください。

| 控除の種類 | 控除額(所得税) | 主な適用条件 | 離婚後の適用 |

|---|---|---|---|

| 配偶者控除 | 最大38万円 | 婚姻関係あり・配偶者の所得58万円以下 | ❌ 受けられない |

| 配偶者特別控除 | 最大38万円 | 婚姻関係あり・配偶者の所得58万円超133万円以下 | ❌ 受けられない |

| ひとり親控除 | 35万円 | 未婚・子あり・本人所得500万円以下 | ✅ 要件を満たせば適用可 |

| 寡婦控除 | 27万円 | 離婚後未婚の女性・扶養親族あり・所得500万円以下 | ✅ 要件を満たせば適用可(女性のみ) |

| 扶養控除(16歳以上) | 38万円〜63万円 | 子どもを生計同一で扶養 | ✅ 子どもを引き取った場合は適用可 |

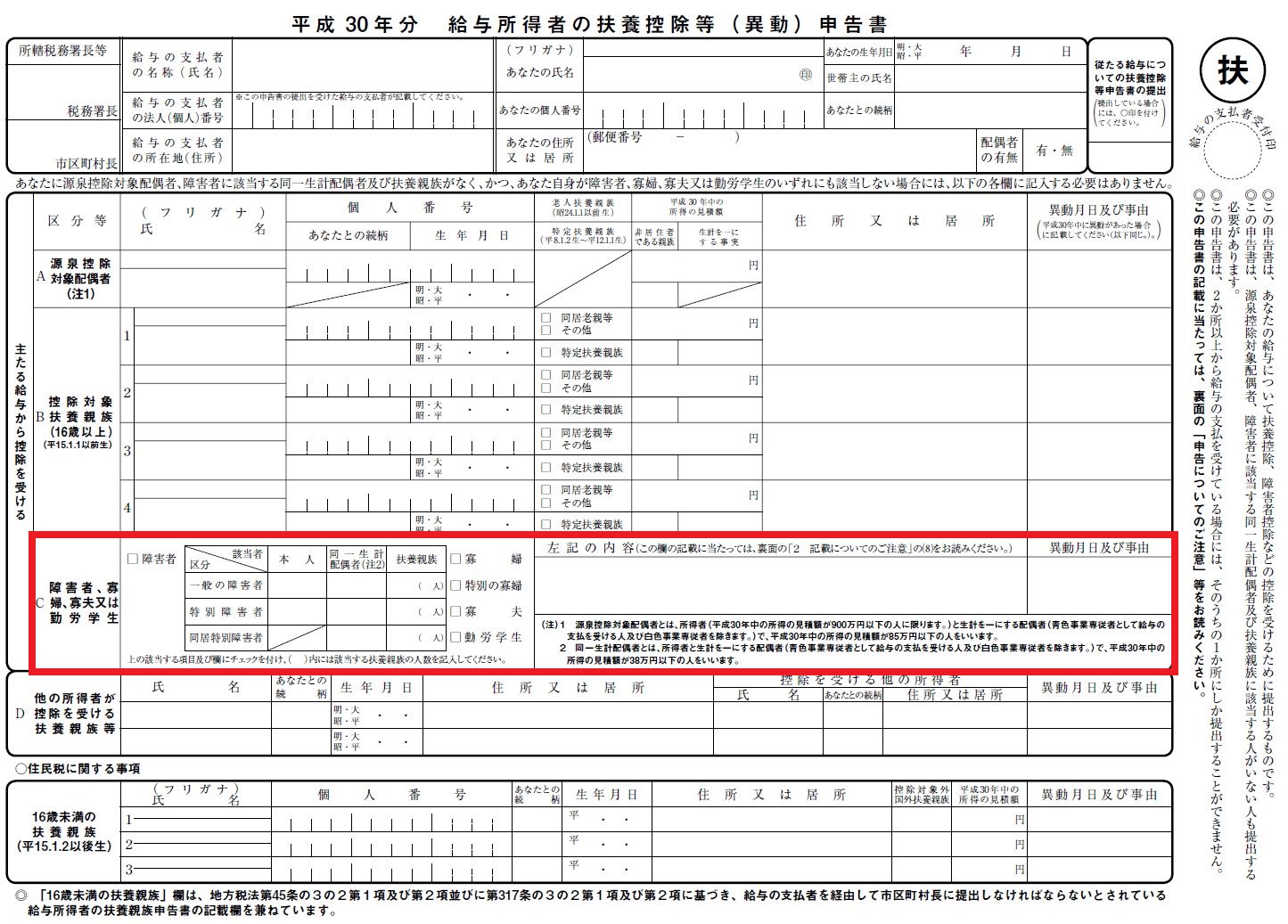

【図解】離婚後の年末調整の書き方・記入例

離婚後の年末調整では、主に「給与所得者の扶養控除等(異動)申告書」の記入内容が変わります。

ここでは各書類の書き方と記入例を具体的に解説します。

年末調整申告書の記入方法について、動画でも詳しく解説されています。

「扶養控除等(異動)申告書」の書き方

「給与所得者の扶養控除等(異動)申告書」は、年末調整の基本となる最も重要な書類です。

離婚後は、以下の点を変更・追記する必要があります。

- 配偶者の記載を削除:配偶者欄に記載があった場合は削除または訂正する

- ひとり親控除欄にチェック:要件を満たす場合は「ひとり親」に✓を入れる

- 扶養親族欄に子どもを記入:子どもを引き取った場合は氏名・生年月日・続柄などを記入する

- 住民税に関する事項欄:16歳未満の子どもがいる場合はこちらに記入する

訂正する際は、二重線と訂正印(またはサイン)を使用し、正しい内容を上書きします。

扶養控除等申告書の書き方について、動画でも詳しく解説されています。

ひとり親控除欄・寡婦控除欄の記入方法

令和2年(2020年)の改正以降、扶養控除等申告書には「ひとり親」チェック欄が設けられています。

ひとり親控除を受ける場合は「ひとり親」の□に✓を記入します。

寡婦控除を受ける場合は「寡婦」の□に✓を記入します(寡婦控除は要件があります)。

ひとり親と寡婦は重複して申告できません。いずれか一方のみ選択してください(ひとり親控除の方が控除額が大きいため、子どもがいる場合はひとり親控除が有利です)。

また、事実婚の相手がいる場合はひとり親・寡婦どちらも適用できないため注意が必要です。

子どもを扶養親族欄に記入する方法

子どもを扶養控除の対象として申告する場合は、扶養控除等申告書の「控除対象扶養親族(16歳以上)」欄に記入します。

記入項目は次のとおりです。

- 氏名(フリガナ)

- あなたとの続柄(例:子)

- 生年月日

- 個人番号(マイナンバー)

- 居住区分(同居・別居)

16歳未満の子どもは扶養控除の対象外ですが、「住民税に関する事項」欄(申告書下部)に記入することで、住民税の非課税判定等に影響します。

忘れずに記入するようにしましょう。

「配偶者控除等申告書」は提出不要になる

配偶者控除・配偶者特別控除を申告するために使用する「給与所得者の配偶者控除等申告書」は、離婚後は提出不要になります。

理由は単純で、配偶者控除・配偶者特別控除の要件(婚姻関係の継続)を満たさなくなるためです。

もし前年に提出していた場合でも、今年度分は提出しない・または提出済みであれば取り下げを申し出ましょう。

誤って提出した場合は、訂正申告または確定申告での修正が必要になります。

よくある記入ミスと訂正方法

申告書の記入でよくあるミスとその対処法を以下にまとめます。

- 配偶者欄の消し忘れ:離婚後も元配偶者の情報を記入したまま提出してしまうケース。二重線で訂正し、訂正印を押した上で再提出する。

- ひとり親・寡婦チェックの漏れ:該当するのにチェックを忘れるケース。申告書を修正して会社へ再提出する。期限後であれば確定申告で対応。

- 子どもの扶養親族欄への記入漏れ:子どもを扶養しているのに申告書に記入しないケース。扶養控除が適用されず税金が多くなる原因になる。

- マイナンバーの記入漏れ:扶養親族のマイナンバーが未記入の場合、会社によっては受理されないことも。事前に確認しておく。

訂正方法は原則として「二重線で抹消 → 正しい内容を記入 → 訂正印または署名」で対応します。

修正液(ホワイト)の使用は避け、必ず二重線で訂正してください。

子どもの扶養控除は父母どちらが受ける?トラブル回避のポイント

離婚後、子どもの扶養控除を父母どちらが申告するかは、トラブルになりやすいポイントのひとつです。

基本的なルールと、よくある問題への対処法を確認しておきましょう。

原則は「生計を一にしている」親が申告する

扶養控除の申告ができるのは、原則として子どもと「生計を一にしている」親です。

「生計を一にする」とは、同居して日常の生活費を共にしていること、または別居していても生活費・学費などを常に送金しあっている状態を指します。

親権・監護権を持ち、子どもと同居している親が申告するのが一般的です。

ただし、子どもが大学進学などで別居している場合でも、生活費を仕送りしていれば生計を一にしていると認められます。

養育費を払っている場合は扶養控除を受けられる?

養育費を支払っている非同居の親(親権のない親)が扶養控除を申告できるかどうかは、「生計を一にしているか」が判断基準になります。

養育費の支払いにより子どもの生活費を実質的に負担している場合、税務上は「生計を一にしている」と認められるケースがあります。

ただし、子どもを扶養控除として申告できるのは父母のうちどちらか一方のみです。

申告する側を事前に父母間で合意しておくことが重要です。

詳しくは所轄の税務署または税理士に相談することをおすすめします。

元配偶者との重複申告を防ぐ方法

父母両方が同一の子どもを扶養控除として申告することは、税法上認められていません。

重複申告が発覚した場合、一方または双方に税金の追徴課税が発生するリスクがあります。

重複申告を防ぐためのポイントは以下のとおりです。

- 離婚協議の段階で、子どもの扶養控除をどちらが申告するか書面で取り決めておく

- 養育費の支払いがある場合は、どちらが扶養控除を申告するか明確にしておく

- 不明な場合は税務署や税理士に相談し、正しい申告先を確認する

特に年末調整の時期に元配偶者とコミュニケーションが取りにくい場合は、事前の取り決めが非常に重要です。

年末調整と確定申告どちらが必要?判定フローチャート

離婚後の税金手続きは、年末調整で完結する場合と確定申告が必要な場合に分かれます。

自分のケースがどちらに該当するか、以下のフローで確認しましょう。

年末調整だけで完結するケース

以下の条件をすべて満たす場合は、年末調整だけで税金の精算が完結します。

- 給与所得者(会社員・パート等)であること

- 年末調整の締め切りまでに離婚の届出・申告書の修正が完了していること

- 給与所得以外の所得が年間20万円以下であること

- 医療費控除・住宅ローン控除(初年度)など、年末調整では申告できない控除がないこと

この条件を満たす場合、年末調整でひとり親控除・扶養控除の変更が反映され、過不足分の税金が給与から調整されます。

確定申告が必要になるケース

以下のいずれかに該当する場合は、確定申告が必要または有利です。

- 年末調整の締め切りに間に合わず、控除の変更が反映されなかった場合

- 給与所得以外(副業・不動産収入等)の所得が年間20万円超ある場合

- 医療費控除や寄附金控除(ふるさと納税)を申告したい場合

- 年の途中で退職・転職があった場合(年末調整が行われない場合)

- 財産分与で不動産を譲渡した場合(譲渡所得の申告が必要)

確定申告は翌年の2月16日〜3月15日が申告期間です。

国税庁の「確定申告書等作成コーナー」を利用すれば、自宅からオンラインで申告が可能です。

届出が間に合わなかった場合の対処法

年末調整の締め切りに間に合わなかった場合でも、次の2つの方法で対処できます。

①再年調(年末調整のやり直し)

年末調整が完了した後でも、会社の処理状況によっては年末調整をやり直せる(再年調できる)場合があります。まずは会社の担当部署に相談し、修正申告書を提出しましょう。

②確定申告による還付申告

会社での修正が難しい場合は、翌年の確定申告(2月16日〜3月15日)で申告することで、払い過ぎた税金の還付を受けられます。

還付申告は5年以内であれば申告が可能です。あきらめずに手続きを行いましょう。

離婚と年末調整でよくある質問

離婚と年末調整に関してよくある疑問をQ&A形式でまとめました。

離婚した年、元配偶者の扶養に入っていた場合は?

Q. 今年、元配偶者の扶養に入っていたが、年内に離婚した。どうすればよいか?

A:「扶養」には税法上の扶養(配偶者控除・扶養控除)と、健康保険など社会保険の扶養があり、手続きが異なります。

税法上は、年内に離婚が成立した場合、元配偶者はあなたを配偶者として配偶者控除(配偶者特別控除)の対象にできません(該当すれば年末調整で修正が必要です)。

社会保険の扶養に入っていた場合は、離婚後に被扶養者から外れる手続きが必要になるのが一般的です(加入している健康保険の窓口・会社に確認してください)。

あなたが年内に働いて給与を受け取っている場合、その給与は原則としてあなたに課税されます。年末調整に間に合わない場合は、翌年の確定申告で精算します。

離婚を会社に知られたくない場合は?

Q. プライバシーのため、離婚したことを会社に知られたくない。年末調整はどうすればよいか?

A:年末調整では、離婚の理由まで会社に伝える必要はありません。「家族状況が変わった」として申告書の変更届を提出するだけで構いません。ただし、ひとり親控除の適用などで子どもの情報を追記する必要はあります。どうしても会社に知られたくない場合は、年末調整での申告を省略し、翌年に自分で確定申告を行う方法もあります。

なお、住民税の納付方法(特別徴収・普通徴収)の取扱いは自治体の運用や状況によって異なるため、希望通りにならないこともあります。必要に応じて市区町村にも確認しましょう。

離婚調停中・別居中の場合はどうなる?

Q. 現在、別居中で離婚調停中です。年末調整はどう扱えばよいか?

A:12月31日時点で法律上の婚姻関係が継続している場合(離婚届が未受理の場合)は、原則として婚姻中として扱われます。別居していても婚姻関係が継続していれば、要件を満たせば配偶者控除の申告は可能です(生計同一要件に注意)。ただし、別居中で生活費の送金もない場合は、生計を一にしていないと判断され配偶者控除が認められないケースもあります。不明な場合は税務署に相談することをおすすめします。

再婚した場合の年末調整は?

Q. 離婚後に再婚した場合、年末調整はどうなるか?

A:12月31日時点で再婚していれば、その年の年末調整では新しい配偶者に関する配偶者控除・配偶者特別控除を申告できます。再婚により婚姻関係が生じるため、ひとり親控除・寡婦控除は適用されなくなります。申告書の配偶者欄には新しい配偶者の情報を記入し直す必要があります。

ひとり親控除と寡婦控除は両方受けられる?

Q. ひとり親控除と寡婦控除を両方申告することはできるか?

A:いいえ、両方を同時に受けることはできません。ひとり親控除(35万円)と寡婦控除(27万円)はいずれかのみ適用されます。子どもがいる場合はひとり親控除が優先され、控除額も大きいため有利です。寡婦控除は、離婚後に一定の要件(扶養親族がいる等)を満たす場合に適用されます。自分のケースに合った控除を選択してください。

困ったときの相談先一覧【無料・有料別】

年末調整の手続きや控除の判断に迷ったときは、専門家や公的機関に相談することをおすすめします。

税務署・市区町村の税務課(無料)

税務署は、確定申告や年末調整に関する相談を無料で受け付けています。

特に確定申告時期(1〜3月)は相談窓口が混雑しますが、事前予約制を導入している税務署も多いため、事前に確認してから訪問しましょう。

市区町村の税務課では、住民税に関する相談が可能です。

ひとり親控除の住民税への影響や非課税限度額など、住民税に特化した内容はこちらが適切です。

国税庁の公式サイトでは、各税務署の所在地・問い合わせ先を検索できます。

参考:国税庁 公式サイト

税理士・FP(有料)

税理士は、年末調整・確定申告の申告代理や税務相談の専門家です。

離婚に伴う財産分与・慰謝料・養育費といった複雑な税務処理が絡む場合は、税理士への依頼が安心です。

費用の目安はスポット相談で5,000〜1万円程度、確定申告代理は3〜10万円程度が一般的です。

ファイナンシャルプランナー(FP)は、税金だけでなく、離婚後の生活設計・家計管理・保険見直しなど総合的なマネー相談に対応しています。

税務の専門的なアドバイスは税理士の領域のため、複雑な案件は税理士とFPを組み合わせて活用するのが効果的です。

日本税理士会連合会の公式サイトから、地域ごとの税理士を検索・依頼することができます。

まとめ|離婚後の年末調整チェックリスト

離婚後の年末調整では、対応漏れがあると税金の払い過ぎや申告ミスにつながります。

以下のチェックリストで、必要な手続きを確認しましょう。

- ☑ 12月31日時点の婚姻状況を確認:年内に離婚が成立しているか確認する

- ☑ 会社への届出:離婚成立後、速やかに人事・総務部門へ届け出る

- ☑ 「扶養控除等(異動)申告書」の修正:配偶者欄を削除し、ひとり親/寡婦控除欄を追記する

- ☑ 子どもの扶養控除の確認:子どもを引き取った場合は扶養親族欄に記入する(元配偶者との重複申告に注意)

- ☑ 「配偶者控除等申告書」の提出は不要:誤って提出しないよう注意する

- ☑ 年末調整に間に合わなかった場合:再年調または翌年の確定申告で対応する

- ☑ 不明点は税務署・税理士に相談:複雑なケースは専門家に確認する

離婚は人生の大きな転機ですが、税金の手続きは適切に対応することで過剰な負担を防げます。

とくにひとり親控除(35万円)は、要件を満たせば受けられる可能性が高い控除です。

申告漏れがないよう、このチェックリストを活用して年末調整・確定申告に臨んでください。

複雑なケースや不安がある場合は、税務署や税理士への相談をためらわずに活用しましょう。

コメント