「離婚したいけど、ペアローンがあるから無理だと言われた」「離婚届を出したあと、住宅ローンはどうなるの?」そんな不安を抱えていませんか?ペアローンは夫婦2人で契約した金融契約のため、離婚しただけでは自動的に解消されません。放置すると返済トラブルや財産問題に発展するリスクがあります。この記事では、ペアローンの基本から5つの解決策、手続きの流れ、よくあるトラブルと回避策まで、専門家監修のもとわかりやすく徹底解説します。

離婚してもペアローンは自動解消されない|まず知るべき基本ルール

離婚を決意した夫婦が最初に直面する問題のひとつが、住宅ローン、とりわけペアローンの扱いです。

離婚届を提出しても、ペアローンの契約は一切変わりません。これは多くの方が誤解しているポイントです。

婚姻関係は戸籍上の手続きで解消できますが、金融機関との契約は民法上の債権債務関係であり、当事者間の合意だけでなく、金融機関の承諾なしには変更できないのが原則です。

離婚後も双方に返済義務が残り続ける点を理解したうえで、早急に対処方針を決めることが重要です。

ペアローンとは?仕組みと特徴をわかりやすく解説

ペアローンとは、夫婦それぞれが別々の住宅ローンを借り入れ、2本の独立したローン契約として成立させる仕組みです。

たとえば4,000万円の物件を購入する場合、夫が2,000万円・妻が2,000万円と分けて借り入れるイメージです。

ペアローンの主な特徴は以下の通りです。

- 夫婦それぞれが主債務者として独立して契約する

- それぞれのローンで団体信用生命保険(団信)に加入できる

- お互いが相手のローンの連帯保証人になる

- 不動産は夫婦の共有名義(持分割合に応じた所有権)となる

- 住宅ローン控除をそれぞれが利用できる

単独ローンに比べて借入総額を増やせるメリットがある一方、離婚時には契約が2本あるため手続きが複雑になります。

連帯債務・連帯保証との違い【図解】

住宅ローンには「ペアローン」以外にも「連帯債務」「連帯保証」という形態があり、それぞれ責任の範囲と構造が異なります。

| 形態 | 契約本数 | 主債務者 | 団信加入 | 不動産名義 |

|---|---|---|---|---|

| ペアローン | 2本 | 夫・妻ともに主債務者 | 両者加入可 | 共有名義 |

| 連帯債務 | 1本 | 主債務者+連帯債務者 | 主債務者のみが多い | 共有名義 |

| 連帯保証 | 1本 | 主債務者のみ | 主債務者のみ | 主債務者名義が多い |

ペアローンは2本の独立した契約であるため、離婚時には2本それぞれについて対処が必要です。

連帯債務は1本の契約に2人が債務者として名を連ねる形態で、フラット35などで採用されています。

連帯保証は主債務者が返済できなくなった場合に保証人が肩代わりする仕組みで、保証人自身は不動産の持分を持たないケースが多いです。

まず自分たちがどの形態で契約しているかを確認することが、問題解決の第一歩となります。

離婚届を出してもローン契約は別問題である理由

離婚は戸籍法に基づく手続きであり、婚姻関係を解消するものです。

一方、住宅ローンは民法上の金銭消費貸借契約であり、金融機関(債権者)と借主(債務者)の間の契約関係です。

この2つは法律上まったく別の問題であるため、離婚届を出したからといってローン契約が自動的に変更・解除されることはありません。

金融機関は融資審査時に夫婦2人の収入や信用情報を審査したうえで契約しています。そのため、一方の事情(離婚)によって債権者側が不利益を被る変更を一方的には認めないのが原則です。

「離婚したから私は払わなくていい」「相手が払うと約束した」といった当事者間の取り決めは、金融機関には一切効力がない点を必ず理解しておきましょう。

離婚時のペアローン|5つの選択肢とメリット・デメリット比較

ペアローンがある状態で離婚する場合、大きく5つの選択肢があります。それぞれの特徴を理解し、自分たちの状況に合った方法を選ぶことが重要です。

選択肢を間違えると、長年にわたる返済トラブルや財産トラブルに発展するリスクがあります。

①家を売却してローンを完済する

最もシンプルかつリスクが低い方法が、家を売却してローンを一括返済することです。

売却金額がローン残高を上回る「アンダーローン」の状態であれば、売却代金でローンを完済したうえで、残額を財産分与として分け合うことができます。

メリットとしては、ローン問題を完全に解消できること、離婚後に元配偶者との金銭的な接点がなくなること、財産分与がスムーズに行えることが挙げられます。

デメリットとしては、住み慣れた家を手放さなければならないこと、売却には双方の合意と署名・捺印が必要なこと、売却活動に数ヶ月かかる場合があることです。

不動産の相場価格については、複数の不動産会社に査定を依頼して比較することをおすすめします。

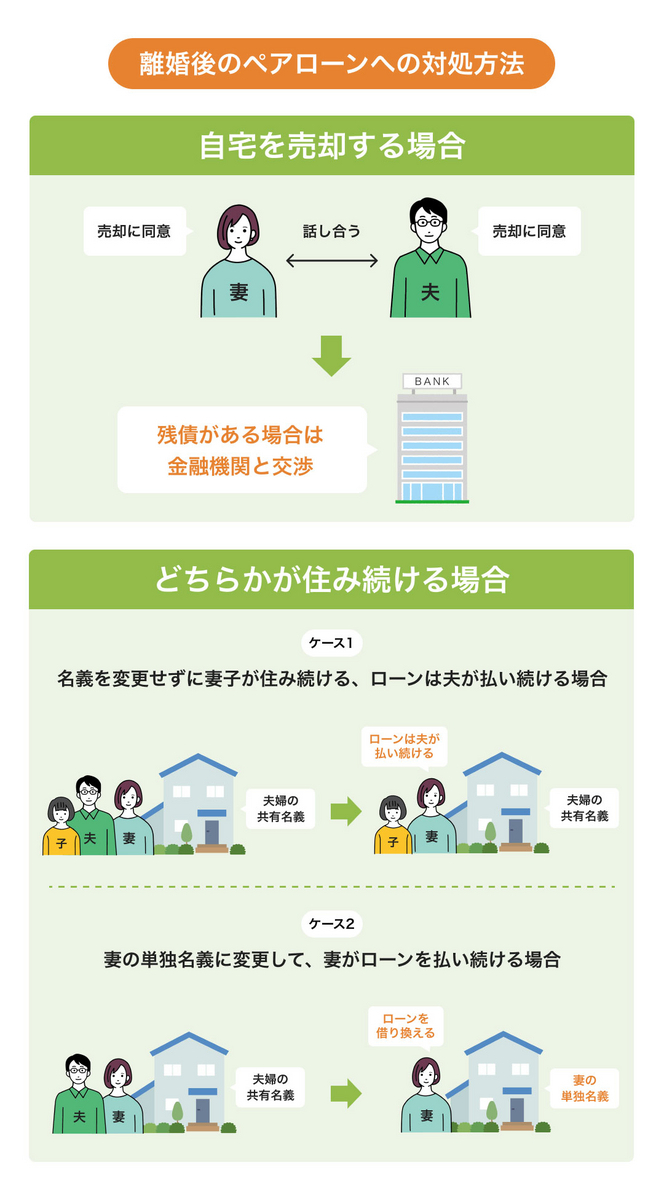

②どちらかが住み続け、単独名義に借り換える

夫または妻のどちらかが自宅に住み続ける場合、住み続ける側が単独でローンを借り換える方法があります。

新たに単独名義でローンを組み直すことで、相手の債務を引き受けてペアローンを解消します。同時に不動産の持分も住み続ける側に移転させます。

メリットは、どちらかが引き続き自宅に居住できること、元配偶者との金銭的な接点を断ち切れることです。

デメリットは、借り換える側が単独でローン全額を返済できる収入・信用力が必要なこと(審査が通らないケースも多い)、借り換え時に諸費用(数十万円規模)がかかることです。

年収の目安としては、ローン残高の約10〜12倍以内が審査通過の基準とされることが多く、収入が不十分な場合はこの方法が使えないこともあります。

③同じ銀行で名義変更(債務引受)する

借り換えではなく、現在契約している銀行で一方の債務をもう一方が引き受ける「債務引受」という方法もあります。

新たに別の金融機関でローンを組み直す必要がないため、借り換えよりも手続きが簡便なケースがあります。

メリットは、同じ金融機関内で手続きが完結する場合があること、借り換えに伴う一部の費用が省けることです。

デメリットは、すべての金融機関が債務引受に対応しているわけではないこと、引き受ける側の審査が必要で審査基準は借り換えと同様に厳しいこと、金融機関によっては対応を断られるケースもあることです。

まずは現在のローン契約銀行に「債務引受の対応可否」を問い合わせることから始めましょう。

④共有名義のまま一方が住み続ける【リスク大】

「とりあえず現状維持で」と判断し、共有名義・ペアローンのまま離婚するケースは非常に多いですが、将来的に大きなリスクを抱えることになります。

主なリスクとして以下が挙げられます。

- 元配偶者が返済を滞納すると、連帯保証人として自分が一括請求される

- 元配偶者の持分が相続・再婚により第三者に移転する可能性がある

- 将来的に売却や建て替えをしたい際に相手の同意が必要

- 元配偶者と連絡が取れなくなった場合、売却も変更もできなくなる

- 元配偶者の持分に差押えや抵当権設定がされるリスクがある

この選択肢は「今が困らないから」という理由で選ばれがちですが、問題の先送りにすぎず、解決策とはなりません。

⑤任意売却を検討する(オーバーローンの場合)

オーバーローンとは、ローン残高が物件の売却価格を上回っている状態を指します。

たとえばローン残高が3,500万円なのに売却価格が2,800万円しかつかない場合、差額の700万円を自己資金で補う必要があります。自己資金がなければ通常の売却はできません。

そのような場合に検討するのが任意売却です。任意売却とは、金融機関と交渉して抵当権を解除してもらいながら、市場価格以下で売却する方法です。

メリットは、オーバーローン状態でも物件を手放せること、競売(裁判所による強制売却)を回避できること、残債を分割返済できる場合があることです。

デメリットは、金融機関の同意が必要で必ずしも認められるわけではないこと、信用情報に影響が出る場合があること、残債が残る可能性があることです。

任意売却は専門の不動産会社や弁護士に相談しながら進めることを強くおすすめします。

【比較表】5つの選択肢を一覧で確認

5つの選択肢を費用・期間・リスク・主な条件で比較した一覧表です。

| 選択肢 | 費用目安 | 期間目安 | リスク | 主な条件 |

|---|---|---|---|---|

| ①売却・完済 | 仲介手数料など | 3〜6ヶ月 | 低 | アンダーローン |

| ②単独借り換え | 数十万円〜 | 2〜4ヶ月 | 中 | 単独収入で審査通過 |

| ③債務引受 | 登記費用など | 1〜3ヶ月 | 中 | 銀行対応可・審査通過 |

| ④共有名義維持 | 当面なし | 即時 | 高 | なし(非推奨) |

| ⑤任意売却 | 低〜中 | 3〜6ヶ月 | 中〜高 | オーバーローン・金融機関同意 |

自分たちのローン残高、物件価値、それぞれの収入状況を正確に把握したうえで、最適な選択肢を検討してください。

ペアローンを解消する手続きの流れ【離婚前にやるべき5ステップ】

ペアローンの解消は、離婚届を出す前に進めておくことが理想です。離婚後に話し合いが難しくなるケースも多く、事前の合意形成が後のトラブルを防ぎます。

以下に離婚前に取り組むべき5つのステップを解説します。

Step1|ローン残高と物件価値を正確に把握する

まず現状を正確に把握することが不可欠です。感情で動く前に、数字で現実を確認しましょう。

確認すべき情報は以下の通りです。

- 現在のローン残高(夫・妻それぞれ):毎年送付される「残高証明書」や金融機関のアプリ・Webで確認可能

- 不動産の現在価値:不動産会社に無料査定を依頼(複数社に依頼することを推奨)

- 登記簿謄本(登記事項証明書):法務局またはオンラインで取得(手数料約600円)

- 固定資産税評価額:自治体から届く「固定資産税納税通知書」に記載

これらを確認することで、アンダーローンかオーバーローンかが判明し、選択できる選択肢が絞られます。

Step2|夫婦で方針を話し合い決定する

現状把握が完了したら、集めた数字をもとに夫婦で方針を話し合います。

感情的になりやすい場面ですが、「誰が住み続けるか」「売却か維持か」という事実ベースで議論することが重要です。

話し合いで決めるべき主な項目は以下の通りです。

- 自宅をどうするか(売却・どちらかが住む・賃貸として活用など)

- 住み続ける場合、誰がローンを引き受けるか

- 売却の場合、売却益・残債の負担をどう分けるか

- 財産分与の内容(住宅以外の財産との兼ね合い)

- 子どもの学校・生活環境への影響

直接話し合いが難しい場合は、弁護士や調停委員(家庭裁判所)を介した合意形成も選択肢のひとつです。

Step3|銀行に相談して選択肢の実現可能性を確認する

夫婦間で方針が固まったら、次は現在のローン契約銀行に相談します。

銀行への相談時に確認すべき主な事項は以下の通りです。

- 債務引受(名義変更)への対応可否

- 単独名義への借り換えを検討している場合の審査基準の目安

- 繰り上げ返済・一括返済の手数料と条件

- 任意売却を相談する場合の窓口と手順

銀行は事前相談に応じてくれるケースがほとんどですので、離婚を相談することを恐れず、まず問い合わせることをおすすめします。

なお、銀行への相談は夫婦2人で窓口に行くのが基本ですが、委任状があれば1人で代理対応できる場合もあります。

Step4|借り換え・売却・名義変更の手続きを進める

方針と銀行の対応可否が確認できたら、実際の手続きを進めます。

【借り換えの場合】新しい金融機関へ申込み→審査→ローン契約→旧ローン一括返済→抵当権の抹消と新設→所有権移転登記の流れで進みます。必要書類は収入証明(源泉徴収票など)・本人確認書類・物件の登記関係書類などです。

【売却の場合】不動産会社と媒介契約→売却活動→買主との売買契約→引き渡し・ローン返済→残金分配という流れです。売却活動は平均2〜4ヶ月程度かかるのが一般的です。

【債務引受の場合】銀行への申請→審査→契約変更→登記変更という流れで、司法書士に依頼して不動産の名義変更登記を行います。

Step5|離婚協議書・公正証書で取り決めを残す

すべての取り決めを公正証書として残すことが、後々のトラブルを防ぐ最大の防御策です。

公正証書とは、公証人が作成する公文書であり、強制執行認諾条項を入れることで、相手が約束を守らなかった際に裁判なしで強制執行できる法的効力を持ちます。

記載すべき主な事項は以下の通りです。

- 不動産(自宅)の帰属と名義変更の内容

- 住宅ローンの返済義務者と残債の負担割合

- 万が一返済が滞った場合の対応方法

- 財産分与の内容(金額・支払時期)

- 養育費・慰謝料の額と支払方法

公正証書の作成費用は財産分与の額にもよりますが、一般的に数万円〜10万円程度です。弁護士に依頼する場合は別途費用がかかります。

口約束だけでは後から「言った・言わない」のトラブルになるため、必ず書面化することをおすすめします。

離婚時のペアローンで起こりやすいトラブルと回避策

ペアローンを抱えた離婚では、さまざまなトラブルが発生しやすいです。実際に起こりやすい4つのトラブルとその回避策を解説します。

トラブル①|元配偶者が返済を滞納した

ペアローンではお互いが相手のローンの連帯保証人になっているため、元配偶者が返済を滞納すると、連帯保証人である自分に請求が来ます。

最悪の場合、ローン全額の一括返済を求められたり、自宅が競売にかけられたりするリスクがあります。

【回避策】離婚前にペアローンを単独名義に変更するか、売却してローンを完済することが根本的な解決策です。どうしてもそれが難しい場合は、元配偶者の返済状況を定期的に確認できる仕組み(銀行通帳のコピーを定期送付するなど)を公正証書に盛り込み、滞納が発覚した際の対応手順も明記しておきましょう。

トラブル②|借り換え審査に通らない

単独名義への借り換えを希望しても、単独の収入が不十分で審査に通らないケースは非常に多いです。

特に専業主婦(主夫)であった側が住み続けようとする場合、収入がなく借り換えができないため問題が長期化します。

【回避策】審査通過が難しい場合の代替策として、①親族に連帯保証人になってもらう、②再就職・転職で収入を増やしてから借り換えを申し込む、③物件を売却して清算する、④任意売却を検討するといった選択肢を検討してください。

また、複数の金融機関に審査を申し込むことで、審査通過の可能性が高まる場合もあります。まずは住宅ローンアドバイザーや金融機関に相談することをおすすめします。

トラブル③|オーバーローンで売却も借り換えもできない

オーバーローン状態では通常の売却ができず、かつ借り換えも難しいという八方塞がりの状況になることがあります。

特に購入後間もない場合や不動産価値が下がった地域では、オーバーローンになりやすい傾向があります。

【回避策】まず不動産会社に現在の市場価値の査定を依頼し、ローン残高との差額を把握します。自己資金で差額を補填できる場合は通常売却が可能です。自己資金が不足する場合は、任意売却の専門会社や弁護士に相談して、金融機関との交渉を依頼してください。

トラブル④|離婚後に相手と連絡が取れなくなった

離婚後、時間の経過とともに元配偶者と連絡が取れなくなるケースも少なくありません。

共有名義の不動産は所有者全員の合意なしに売却・処分できないため、連絡が取れない状態では売却も名義変更もできず、問題が解決しなくなります。

【回避策】離婚前に連絡先(住所・電話番号)の変更があった場合の通知義務を公正証書に明記しておくことが重要です。すでに連絡が取れなくなっている場合は、弁護士に依頼して所在調査や不在者財産管理人の選任申立てなど法的手続きを検討してください。

最悪の場合、裁判所での共有物分割請求訴訟(民法第258条)を行うことで、裁判所の判断による売却が可能となる場合があります。

ペアローン離婚の相談先と費用相場【銀行・弁護士・司法書士・不動産会社】

ペアローンの離婚問題は複数の専門家が関わる複合的な問題です。それぞれの専門家がどのような役割を担い、費用はどのくらいかかるかを解説します。

銀行(金融機関)|まず最初に相談すべき相手

ペアローン問題を解決するにあたって、最初に相談すべきは現在のローン契約銀行です。

銀行は債務引受の可否・借り換え条件・繰り上げ返済の手続きなど、ローン解消の実務的な情報を持っています。

相談自体は基本的に無料です。窓口での相談予約を取り、「離婚に伴いペアローンの整理を検討している」と伝えれば担当者が案内してくれます。

なお、離婚の事実は銀行に告知する義務はありませんが、名義変更や借り換えを依頼する際には事情を説明することになります。

弁護士|離婚条件の交渉・協議書作成を依頼

夫婦間の交渉が難しい場合や、財産分与・慰謝料・養育費など複数の問題を一括して解決したい場合は弁護士への依頼が有効です。

弁護士に依頼できる主なことは、離婚協議の代理交渉、離婚協議書・公正証書の作成サポート、調停・裁判への対応などです。

費用の目安は相談料が30分5,000円〜、協議書作成が5万〜15万円、代理交渉が30万〜80万円程度が一般的です(内容や事務所によって異なります)。

法テラス(日本司法支援センター)を利用することで、費用の立替制度が利用できる場合もあります。参考:法テラス公式サイト

司法書士|不動産の名義変更登記を依頼

不動産の名義変更(所有権移転登記)を行う際は司法書士に依頼します。

ペアローンの離婚では、抵当権の抹消・設定登記と所有権移転登記の両方が必要になるケースが多く、司法書士が不可欠です。

費用の目安は登記手続き1件あたり5万〜10万円程度(登録免許税・実費含む)です。物件の価値や手続きの複雑さによって変わります。

財産分与による名義変更の場合、原則として贈与税はかかりませんが、登録免許税や不動産取得税が課税される場合があります。詳細は国税庁または税理士に確認することをおすすめします。

不動産会社|売却査定・任意売却の相談

物件を売却する方針の場合や、オーバーローンで任意売却を検討する場合は不動産会社への相談が必要です。

まずは複数の不動産会社に無料査定を依頼し、現在の市場価値を把握しましょう。査定額はあくまで目安で、実際の売却価格とは異なる場合があります。

任意売却の場合は、任意売却の実績が豊富な専門会社や、弁護士と連携して対応できる会社を選ぶことが重要です。

仲介手数料の目安は売却価格の3%+6万円(税別)が上限です(宅地建物取引業法第46条および国土交通省告示に基づく)。

離婚とペアローンに関するよくある質問(FAQ)

離婚とペアローンに関してよく寄せられる質問に回答します。

Q. ペアローンを組んだまま離婚届は出せる?

A: はい、ペアローンがあっても離婚届を提出すること自体は可能です。ペアローンは離婚の法的な障害にはなりません。ただし、離婚後もローン契約はそのまま継続され、双方に返済義務が残ります。ローン問題を未解決のまま離婚すると後のトラブルリスクが高まるため、できるだけ離婚前にローンの処理方法を決定しておくことを強くおすすめします。

Q. 離婚したら住宅ローン控除はどうなる?

A: 住宅ローン控除は、その住宅に実際に居住していることが要件です(租税特別措置法第41条)。離婚により自宅を出た側は、原則として住宅ローン控除の適用を受けられなくなります。住み続ける側は引き続き控除を受けられますが、名義や居住状況が変わる場合は確定申告の内容も変わります。詳細は税務署または税理士に確認してください。

Q. ペアローンの連帯保証人だけ外れることはできる?

A: 原則として金融機関の承諾なしに連帯保証人を外れることはできません。金融機関は連帯保証人の信用力もローン審査の根拠としているため、一方的な離脱を認めないのが一般的です。連帯保証人から外れるためには、①代わりの連帯保証人を立てる、②ローンを完済する、③別の金融機関で単独名義に借り換えるといった方法を取る必要があります。

Q. 養育費と住宅ローン返済の関係は?

A: 子どもが住む家のローンを支払う非監護親は、「ローン返済を養育費の代わり(または養育費の一部)」として扱う取り決めをするケースがあります。ただし、ローン返済は養育費とは法律上別の義務です。取り決めの内容や金額は公正証書に明記し、どちらが何を負担するかを明確にしておくことが重要です。家庭裁判所が定める養育費算定表(裁判所公式サイト)も参考にしてください。

Q. 相手が行方不明になったらどうなる?

A: 元配偶者が行方不明になった場合、相手のローンが滞納されると連帯保証人として請求が来ます。また、共有名義の不動産は相手の同意なしに処分できないため、事実上手が出せなくなります。この場合、弁護士を通じた所在調査、家庭裁判所への不在者財産管理人選任の申立て(民法第25条)、または共有物分割請求訴訟といった法的手続きが必要になります。早めに弁護士に相談することをおすすめします。

Q. 離婚後、相手が再婚したらローンはどうなる?

A: 相手の再婚はローン契約に直接影響しません。ローン契約はあくまで金融機関との契約であり、再婚によって自動的に変更されることはありません。ただし、相手が再婚し新たな家庭を持った場合、返済継続への意欲低下や経済的負担増加から滞納リスクが高まる可能性があります。また、相手の持分が新しいパートナーとの間で財産として絡んでくるケースもあるため、離婚時点でペアローンを解消しておくことがベストです。

まとめ|離婚とペアローンで後悔しないための3つの鉄則

ここまで解説してきた内容を踏まえ、離婚とペアローン問題で後悔しないための3つの鉄則をお伝えします。

これらを守ることで、離婚後の金銭トラブルを大幅に減らすことができます。

鉄則①|離婚届を出す前にローン問題を解決する

最も重要な鉄則は、離婚届の提出前にローンの処理方針を決定し、可能であれば手続きまで完了させることです。

離婚後は元配偶者との連絡が取りにくくなり、感情的対立が深まる場合も多くあります。離婚前の方が協力関係が保ちやすく、手続きが円滑に進みます。

「離婚届を出してからローン問題を考える」という順序は、リスクを著しく高めます。必ずローン問題を先に処理する、または少なくとも方針と書面での合意を得てから離婚届を提出してください。

鉄則②|感情ではなく数字で判断する

離婚は感情が高ぶる場面ですが、ペアローンの処理は冷静に数字で判断することが不可欠です。

「子どものためにこの家に住み続けたい」という感情は理解できますが、単独での返済が不可能な状況でそれを選択すると、後に返済不能・競売という最悪の事態を招くリスクがあります。

ローン残高・物件価値・単独収入での返済可能額を数字で確認し、現実的に実行可能な選択肢を選ぶことが、長期的には自分と子どもを守ることになります。

必要であれば、ファイナンシャルプランナー(FP)に相談してライフプランと返済計画を試算してもらうことも有効です。

鉄則③|口約束で終わらせず公正証書を作成する

「相手を信頼しているから書面は不要」と考えるのは危険です。どれほど信頼できる関係であっても、必ず公正証書を作成してください。

公正証書は公証役場で作成する公文書であり、強制執行認諾条項を盛り込むことで、支払いが滞った際に裁判手続きを経ずに強制執行ができます。

数万円〜10万円程度の費用で将来の大きなトラブルを防げることを考えれば、公正証書の作成コストは非常に小さいものです。

- ペアローンは離婚しても自動解消されない。必ず能動的に対処が必要

- 選択肢は「売却」「単独借り換え」「債務引受」「共有維持(非推奨)」「任意売却」の5つ

- 離婚届の前にローン問題の方針を決め、公正証書で書面化することが鉄則

- 不明点は銀行・弁護士・司法書士・不動産会社など専門家に早めに相談する

ペアローンの離婚問題は複雑ですが、正しい知識と適切な専門家のサポートがあれば必ず解決できます。一人で抱え込まず、早めに行動することが最善策です。

コメント