離婚を検討しているとき、「株式はどうなるの?」と不安に感じる方は少なくありません。株式は現金や不動産と異なり、評価方法や名義変更の手続きが複雑で、知識がないまま進めると大きな損をするリスクがあります。この記事では、離婚時における株式の財産分与について、対象の判断基準・評価方法・実務上の手順・税金の注意点まで、弁護士監修レベルの内容をわかりやすく徹底解説します。上場株・非上場株・ストックオプションなど種類別の扱いも網羅していますので、ぜひ最後までお読みください。

【結論】離婚時の株式は原則2分の1で財産分与される

離婚時に夫婦が保有する株式は、婚姻期間中に形成した財産(共有財産)であれば、原則として2分の1ずつ財産分与の対象となります。

これは「2分の1ルール」と呼ばれ、日本の家庭裁判所実務において広く採用されている考え方です。

株式の名義がどちら一方のみであっても、婚姻中に夫婦の共同生活の中で形成・維持された財産であれば、名義に関係なく共有財産として扱われます。

ただし、すべての株式が対象になるわけではありません。結婚前から保有していた株式や、相続・贈与によって取得した株式は「特有財産」として分与対象外となるのが原則です。

財産分与の根拠は民法第768条に定められており、離婚した一方の当事者は他方に対して財産分与を請求することができます。請求できる期間は原則として離婚から5年以内とされます(※2026年4月1日施行。施行日前の離婚は従前の期間制限が適用される場合があります)。期間を過ぎると権利行使が難しくなるため注意が必要です。

参考:財産分与|法務省

婚姻中に取得した株式は共有財産として分与対象

婚姻期間中(入籍日から別居日または離婚日まで)に取得した株式は、原則として夫婦の共有財産とみなされます。

具体的には、婚姻中の給与・ボーナスを原資として購入した株式、婚姻中に会社から付与されたストックオプション(権利確定分)、婚姻中に積み立てた従業員持株会の株式などが該当します。

名義が夫または妻の一方だけであっても、実質的に婚姻中の収入・資産から購入されたものであれば共有財産と判断されます。

日本は法律上「夫婦別産制」(民法762条1項)を採用しており、形式的には各自の財産とされますが、実務上は婚姻中に形成した財産は共有財産として清算することが求められます。

結婚前の株・相続で得た株は原則対象外

以下に該当する株式は「特有財産」として、原則として財産分与の対象外となります。

- 結婚前から保有していた株式

- 婚姻中に相続によって取得した株式

- 婚姻中に贈与(第三者からの純粋な贈与)によって取得した株式

ただし、これらの特有財産であることを主張・立証する責任は、特有財産であると主張する側にあります。

証明できない場合、相手方から共有財産として扱うよう求められるリスクがあるため、証券口座の開設日・取引履歴・相続に関する書類(遺産分割協議書など)を保管しておくことが重要です。

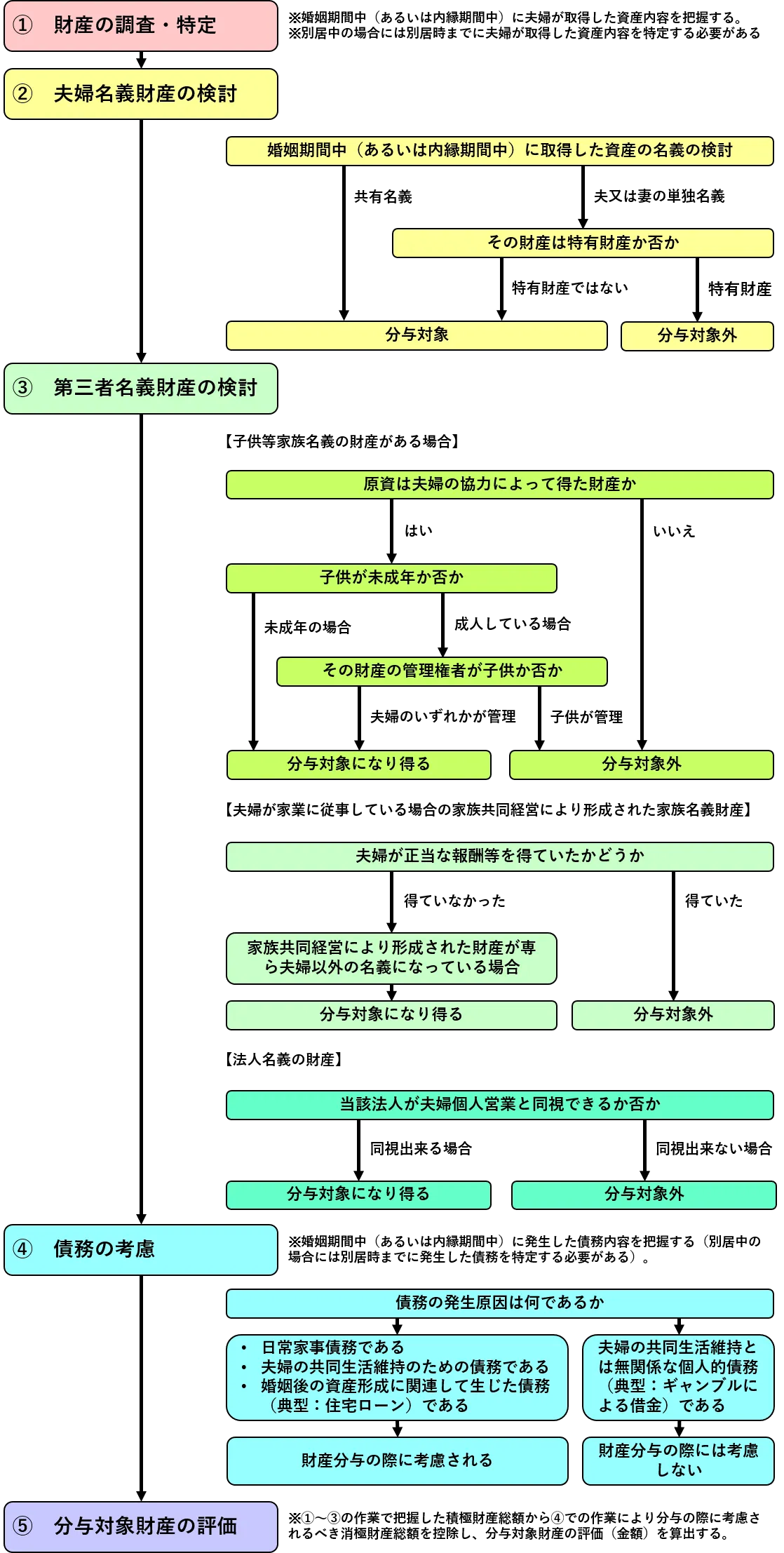

財産分与の対象になる株式・ならない株式の判定基準

株式が財産分与の対象(共有財産)か対象外(特有財産)かを判断するための基本的な基準を整理します。

判断の核心は「その株式を取得した原資がどこから来たか」です。婚姻中の共同生活から生まれた収入・資産が原資であれば共有財産、婚姻前の個人財産や相続・贈与が原資であれば特有財産となります。

共有財産になる株式(分与対象)の具体例

以下に該当する株式は、財産分与の対象となる共有財産です。

- 婚姻中の給与・ボーナスを使って購入した上場株式

- 婚姻中に夫婦の貯蓄を使って購入した投資信託・株式

- 婚姻中に会社から付与・権利確定したストックオプション

- 婚姻中に積み立てた従業員持株会の持分

- 婚姻中に共同で出資して設立した会社の自社株

名義が配偶者の一方のみであっても、原資が婚姻中の共同収入であれば実質的に共有財産として扱われます。

特有財産になる株式(分与対象外)の具体例

以下に該当する株式は、財産分与の対象外となる特有財産です。

- 婚姻前から保有していた株式(証券口座の開設・取引履歴で証明できるもの)

- 婚姻中に親や祖父母から相続した株式

- 婚姻中に第三者から純粋な贈与として受け取った株式

- 婚姻前の貯蓄(特有財産)を原資として婚姻後に購入した株式

特有財産であることを証明するには、取引履歴・口座開設日・遺産分割協議書・贈与契約書などの書類が不可欠です。書類が揃わない場合、裁判所では共有財産と推定されるケースもあります。

判断が難しいグレーゾーン4パターンと実務上の対応

実務では、共有財産か特有財産かの判断が難しいケースが多く存在します。代表的な4パターンを解説します。

【パターン1】婚姻前の株式が婚姻後に値上がりした場合

婚姻前から保有していた株式(特有財産)が婚姻後に値上がりした場合、原則として値上がり益も含めて特有財産のままと整理されます。もっとも、婚姻中の資金で買い増しをした部分や、配当を家計に組み込んだうえで再投資した部分など、婚姻中の収入・資産と混在している要素がある場合は、その部分が共有財産と評価され得るため、資金の流れ(入出金履歴)を分けて管理・立証することが重要です。

【パターン2】相続した株式を婚姻中に売却し、その代金で別の株式を購入した場合

相続財産(特有財産)を売却して得た資金で購入した株式は、理論上は特有財産の性質を引き継ぎますが、証明が困難な場合は共有財産として扱われるリスクがあります。資金の流れを明確に記録・保存することが重要です。

【パターン3】婚姻前から積み立てていた持株会の株式

婚姻前から婚姻後にまたがって積み立てた従業員持株会の株式は、婚姻前積立分は特有財産・婚姻後積立分は共有財産として按分するのが実務上の一般的な対応です。

【パターン4】婚姻前の株式を担保にした融資で婚姻後に購入した株式

この場合、購入した株式の原資が婚姻前の特有財産に由来するとして特有財産と主張できる場合がありますが、融資の経緯・返済状況・婚姻中の収入との混在などを踏まえて判断されます。弁護士への相談が不可欠です。

株式の種類別|財産分与の扱いと評価の注意点

一口に「株式」といっても、上場株・非上場株・ストックオプション・持株会など種類によって評価方法と財産分与の扱いが大きく異なります。

自分が保有する株式の種類を正確に把握し、それぞれの特性に応じた対応をとることが、財産分与を有利に進める第一歩です。

上場株式|評価が明確で分けやすい

東京証券取引所などの金融商品取引所に上場している株式は、市場価格(株価)が公開されているため評価が明確で、財産分与の計算が比較的シンプルです。

評価額の計算式は基本的に「株価 × 保有株数」です。

分与方法としては、①現物の株式をそのまま相手に移す(現物分割)、②株式を売却して現金化し折半する(換価分割)、③株式を保有し続ける代わりに相手に相当額の現金を支払う(代償分割)の3つが主に使われます。

上場株式は流動性が高く換金しやすいため、双方が合意しやすいのも特徴です。ただし、評価基準日(どの時点の株価を使うか)について事前に合意しておかないとトラブルの原因になります。

非上場株式(自社株・未公開株)|評価が複雑で専門家が必要

非上場株式とは、証券取引所に上場していない会社の株式です。自営業者・中小企業経営者が自社株を保有しているケースや、スタートアップ企業の未公開株などが該当します。

市場価格が存在しないため、評価額の算出が非常に複雑になります。主な評価方法には以下のものがあります。

- 純資産価額法:会社の総資産から総負債を差し引いた純資産額をもとに評価する方法

- 類似会社比準法:業種・規模が類似する上場会社の株価指標と比較して評価する方法

- 収益還元法:将来の収益力をもとに現在価値を算出する方法

- 折衷法:上記の複数の方法を組み合わせて評価する方法(税務上の相続税評価額が参考にされることも多い)

非上場株式の評価には、公認会計士・税理士・弁護士などの専門家への依頼が不可欠です。また、株式の譲渡制限(定款による制限)がある場合は、そもそも名義変更できないケースもあるため、会社の定款を事前に確認する必要があります。

ストックオプション・RSU|権利確定時期がカギ

ストックオプション(Stock Option)は、あらかじめ定められた価格で自社株を購入できる権利です。RSU(Restricted Stock Unit:譲渡制限付き株式ユニット)は、一定の条件達成後に株式が付与される報酬制度です。

財産分与における扱いのポイントは「権利がいつ確定したか」です。

- 婚姻中に権利が確定(ベスティング)した分:共有財産として分与対象

- 婚姻前に付与・確定した分:特有財産として分与対象外

- 婚姻中に付与されたが離婚後に権利が確定する分:婚姻期間中の貢献度に応じて按分するケースが多い

権利確定前のストックオプション・RSUは、まだ株式としての価値が実現していないため評価が難しく、将来の権利確定時に精算する合意を離婚協議書に盛り込むことが実務上推奨されます。

従業員持株会|現金化の制限に注意

従業員持株会とは、従業員が毎月の給与から一定額を拠出し、自社株を積み立てて保有する制度です。

婚姻中に積み立てた持株会の持分は共有財産として財産分与の対象になります。

ただし、持株会の規約上、持分を第三者に直接譲渡することは原則として禁じられているケースがほとんどです。したがって、分与方法は以下のいずれかとなります。

- 持株会から一度引き出し(退会)て現金化し、現金を分割する

- 持株会の持分相当額を他の財産で代償する(代償分割)

持株会を退会すると奨励金や特典を失う場合もあるため、退会のタイミングと代償額の計算について慎重に検討することが重要です。

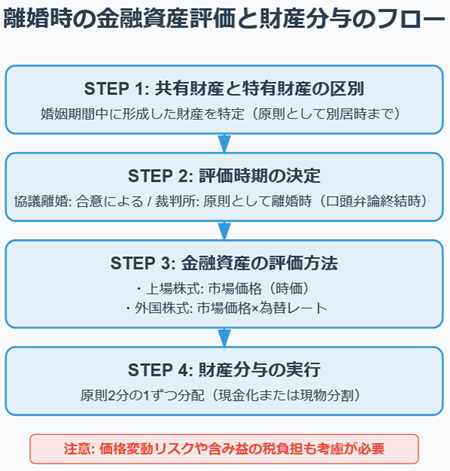

離婚時の株式評価方法と計算の具体例

財産分与において株式の評価は非常に重要なプロセスです。評価額によって分与額が大きく変わるため、正確な計算と双方の合意が欠かせません。

評価方法は株式の種類(上場・非上場)によって異なりますが、どちらの場合も「評価基準日(いつの時点の価値を基準とするか)」の選定が最初の重要課題です。

上場株式の評価計算|株価×株数で算出【計算例付き】

上場株式の評価額は「評価基準日の終値(株価)× 保有株数」で算出します。

【計算例】

| 項目 | 内容 |

|---|---|

| 銘柄 | A社(東証プライム上場) |

| 評価基準日 | 別居日(20XX年4月1日) |

| 評価基準日の終値 | 3,200円 |

| 保有株数 | 500株 |

| 評価額 | 3,200円 × 500株 = 160万円 |

| 財産分与額(2分の1) | 80万円 |

複数銘柄を保有している場合は、各銘柄ごとに同様の計算を行い、合計評価額の2分の1を分与額とします。

なお、株価は日々変動するため、評価基準日を明確に合意しておくことが非常に重要です。評価基準日をめぐるトラブルは離婚協議において頻出の争点のひとつです。

評価基準日はいつ?別居時・離婚時・協議時の違いと選び方

株式の評価基準日には主に3つの選択肢があり、それぞれメリット・デメリットがあります。

| 評価基準日 | 内容・特徴 | 採用される主なケース |

|---|---|---|

| 別居日 | 夫婦の共同生活が事実上終了した時点。婚姻中に形成した財産の範囲を明確に区切れる | 別居から離婚までの期間が長い場合に有利 |

| 離婚成立日 | 法律上の婚姻関係が終了した日。手続きが明確で証明しやすい | 別居期間が短い場合や協議離婚の場合に多い |

| 離婚協議・調停時 | 実際に財産分与を交渉・決定した時点の株価を使用 | 株価が有利に動いている側が主張するケースが多い |

実務では別居日または離婚成立日を評価基準日とするケースが多いですが、株価の変動幅が大きい場合は評価基準日の選択が分与額に数十万円〜数百万円の差をもたらすこともあります。

双方が合意できない場合は、家庭裁判所の調停・審判で決定されますが、できるだけ早期に弁護士に相談し、有利な評価基準日を主張する準備をしておくことが重要です。

非上場株式の評価方法|専門家への依頼が必要なケース

非上場株式には市場価格がないため、以下のような専門的な評価手法が用いられます。

- 純資産価額法:貸借対照表(B/S)上の純資産(総資産-総負債)をもとに1株あたりの価値を算出。中小企業・同族会社に多用される

- 類似業種比準法:業種・規模が類似する上場企業の株価・配当・利益・純資産の倍率と比較して算定する。大規模な非上場会社に適用されることが多い

- DCF法(割引現在価値法):将来のキャッシュフローを現在価値に割り引いて評価。スタートアップや成長企業に使われる

- 相続税評価額の準用:税務上の相続税評価方式(財産評価基本通達)を参考に評価するケース

非上場株式の評価には公認会計士・税理士・企業評価の専門家(バリュエーション専門家)への依頼が現実的です。費用は評価の複雑さにもよりますが、一般的に数十万円〜百万円程度かかることもあります。

また、夫婦の双方が別々に専門家に評価を依頼し、評価額に大きな差が生じた場合は、家庭裁判所の調停・審判の中で鑑定人が選任されることもあります。

株式の財産分与を進める5つのステップ【実務ガイド】

株式の財産分与を実際に進めるには、正しい手順を踏むことが重要です。手順を間違えると、後から「隠し株があった」「評価額が低すぎた」などのトラブルに発展するリスクがあります。

以下の5ステップを参考に、漏れなく手続きを進めてください。

ステップ1|保有株式の全容を把握する(隠し株の調査方法も)

まず、夫婦双方が保有するすべての株式を洗い出します。自分名義の株式だけでなく、配偶者が保有している株式も把握することが不可欠です。

確認すべき主な書類・情報:

- 証券口座の取引報告書・残高証明書(各証券会社に請求可能)

- 特定口座年間取引報告書(確定申告書類にも記載)

- 勤務先からの持株会・ストックオプション付与通知書

- NISA口座・iDeCo口座の明細

相手が株を隠している疑いがある場合:

弁護士に依頼することで、弁護士照会(弁護士法23条の2)を利用して証券会社や信託銀行に対して照会を行い、口座の存在を調査することができます。また、離婚調停・審判の手続き中であれば、家庭裁判所を通じて調査嘱託を申立てることも可能です。

ステップ2|評価基準日と評価額を確定する

保有株式の全容が把握できたら、次に評価基準日を双方で合意し、その時点の評価額を算出します。

- 上場株式:評価基準日の終値 × 株数(証券会社の明細・金融情報サイトで確認)

- 非上場株式:専門家(公認会計士・税理士)に評価依頼

- ストックオプション・持株会:権利確定・拠出状況を確認し、専門家と協議

評価額については、双方が署名した書面(合意書・覚書)に記録しておくことで、後からの争いを防止できます。

ステップ3|分与方法を決定する(現物・代償・換価分割)

評価額が確定したら、以下の3つの分与方法の中から最適なものを選択します。

| 分与方法 | 内容 | メリット・注意点 |

|---|---|---|

| 現物分割 | 株式そのものを相手方に移転する | 手続きが明確。株価変動リスクを相手が負う。移転手数料が発生することも |

| 代償分割 | 株式を保有し続ける代わりに、相当額の現金を相手に支払う | 株式を手放したくない場合に有効。資金準備が必要 |

| 換価分割 | 株式を売却して現金化し、売却代金を分割する | 公平性が高い。売却タイミング・手数料・税金の扱いを事前に合意する必要あり |

どの方法が有利かは、株式の種類・評価額・双方の資金状況・税負担などによって異なります。税金面(譲渡所得税)の影響を考慮した上で選択することが重要です。

ステップ4|離婚協議書に株式の分与条件を明記する

口頭合意だけでは後のトラブルのもとになります。株式の財産分与条件は必ず離婚協議書(公正証書)に明記してください。

離婚協議書に記載すべき株式関連の主な事項:

- 対象株式の銘柄・株数・証券口座番号

- 評価基準日と評価額

- 分与方法(現物・代償・換価)と具体的な手続き内容

- 名義変更・売却・支払いの期限

- 税金の負担割合

- 将来確定するストックオプション等の取り扱い条件

公正証書で作成しておくと、相手方が合意を履行しない場合に強制執行が可能となり、法的な保護が格段に強まります。

ステップ5|名義変更・売却を実行する

離婚協議書に基づき、実際に株式の名義変更または売却を実行します。

上場株式の名義変更手順(証券口座間の移管):

- 受け取る側(分与を受ける側)が証券口座を開設する(まだ口座がない場合)

- 移管元の証券会社に移管依頼書を提出する

- 離婚協議書等の証明書類を添付して手続きを進める

- 移管完了後、残高明細で確認する

証券会社によって必要書類や手続きの詳細が異なるため、各証券会社のカスタマーサポートに事前確認することを推奨します。

非上場株式の場合は、株主名簿の書き換えや株式譲渡承認の手続きが必要になります。会社の定款・株主総会決議が必要なケースもあるため、弁護士・司法書士と連携して進めてください。

【保存版】株式の財産分与チェックリスト10項目

株式の財産分与を進める際に、見落としがちなポイントを10項目のチェックリストにまとめました。協議を始める前に必ず確認してください。

- ☑ 夫婦双方の全証券口座(NISA・特定・一般口座)を把握した

- ☑ 各株式について、取得日・取得原資(婚前・婚後・相続など)を確認した

- ☑ 持株会・ストックオプション・RSUの有無を確認した

- ☑ 評価基準日を双方で合意・書面化した

- ☑ 上場株式は評価基準日の終値で評価額を算出した

- ☑ 非上場株式がある場合は専門家(公認会計士・税理士)に評価依頼した

- ☑ 分与方法(現物・代償・換価)を決定し協議書に明記した

- ☑ 売却時の譲渡所得税の負担者を合意・明記した

- ☑ 離婚協議書(公正証書)に株式分与の詳細条件をすべて記載した

- ☑ 名義変更・売却・支払いの期限を明記し、期限内に完了させた

この10項目をすべてクリアできていれば、株式の財産分与における主要なリスクはほぼカバーできています。不明点がある場合は早めに弁護士に相談することをお勧めします。

株式の財産分与と税金|知らないと損する3つの注意点

財産分与における税金の扱いは複雑で、知識がないと予期せぬ税負担が発生することがあります。以下の3点は特に注意が必要です。

財産分与自体には原則課税されない

財産分与として株式(または現金)を受け取る側は、原則として贈与税・所得税は課税されません。

財産分与は婚姻中に形成した共有財産を清算するものであり、贈与とは性質が異なるためです(国税庁タックスアンサーNo.4414参照)。

ただし、財産分与として受け取った株式を後日売却した場合は、別途、譲渡所得税の問題が生じます。

株式を売却した場合は譲渡所得税が発生する

財産分与として株式を取得した後、その株式を売却すると譲渡所得税(約20.315%)が発生します。

課税対象となる譲渡益は「売却価格 ー 取得費」で計算されます。

重要なポイント:財産分与で株式を受け取った場合、将来売却するときの取得費は、分与を受けた日の時価(分与時点の評価額)を基礎に計算するのが一般的です。

例えば、財産分与で受け取った時点の株価が1株2,000円の株式を、後に1株3,000円で売却した場合、1株あたり1,000円の譲渡益に対して約20.315%の税金がかかります。

また、株式を現物で移転する(現物分割)場合でも、分与する側に譲渡所得課税が生じることがあるため、税理士等に確認したうえで進めるのが安全です。

換価分割(売却して現金を分割)を選択した場合は、売却を行う名義人(もとの保有者)に対して譲渡所得税が課税されます。この税負担を双方でどう分担するかも協議書に明記することが重要です。

評価額が著しく低いと贈与税リスクがある

財産分与は原則として非課税ですが、分与された財産の額が婚姻中の実態に比べて不相当に多いと税務署に判断された場合、超過分に対して贈与税が課される可能性があります。

具体的には、故意に株式の評価額を低く設定して相手に分与するような場合(例:実際は1,000万円相当の株式を100万円と評価して分与するなど)は、差額分が贈与とみなされるリスクがあります。

正当な評価方法で評価額を算出し、合理的な範囲での財産分与であることを証明できる書類を残しておくことが、税務リスクを回避するための重要な対策です。

株式の財産分与で弁護士に相談すべき5つのケース

株式の財産分与は、現金や預貯金と異なり評価・手続きが複雑なため、多くのケースで弁護士のサポートが有益です。特に以下のケースでは、早期の専門家相談を強くお勧めします。

弁護士への相談を強く推奨するケース

- 相手が非上場株式(自社株・未公開株)を保有している:評価方法が複雑で、専門家なしでは適正な評価が難しく、相手方に有利な評価を押し付けられるリスクがあります。

- 相手が株式を隠している疑いがある:弁護士照会・調査嘱託など、弁護士だけが使える調査手段が有効です。

- ストックオプション・RSUが含まれている:権利確定の時期・評価方法・将来の精算方法など、専門知識が必要な論点が多くあります。

- 株式の総評価額が高額(1,000万円超):金額が大きいほど、評価基準日・方法の選択による影響が大きく、弁護士によるサポートの費用対効果が高くなります。

- 相手方が弁護士を立てている:一方のみが弁護士をつけていると、交渉・手続き上で不利になるリスクがあります。対等な立場での協議のために弁護士への依頼を検討してください。

弁護士費用の相場と費用対効果

離婚・財産分与案件における弁護士費用の一般的な相場は以下のとおりです(2026年現在の目安)。

| 費用の種類 | 相場 |

|---|---|

| 相談料 | 30分あたり5,000円〜1万円(初回無料の事務所も多い) |

| 着手金 | 20万円〜50万円程度 |

| 成功報酬 | 獲得財産の10〜15%程度 |

| 協議書作成費用 | 5万円〜20万円程度 |

株式の総評価額が高額になるほど、弁護士費用以上に有利な結果を得られる可能性が高まります。特に非上場株式が含まれるケースでは、適正な評価を確保することで数百万円単位の差が生まれることもあるため、費用対効果は非常に高いと言えます。

まずは初回無料相談を活用して、自分のケースに弁護士が必要かどうか判断することをお勧めします。

株式の財産分与でよくある質問(FAQ)

株式の財産分与について、多くの方から寄せられる代表的な質問とその回答をまとめました。

Q. 株の値上がり益も財産分与の対象になりますか?

A: 婚姻中に保有していた共有財産の株式であれば、評価基準日時点の時価(評価額全体)をもとに分与額を計算するため、取得時よりも値上がりした分も含めて財産分与の対象になります。一方で、婚姻前から保有していた特有財産の株式の値上がり益は、原則として特有財産のまま分与対象外です。ただし、婚姻中の資金での買い増しや再投資など、婚姻中の財産と混在している部分がある場合は、その部分が共有財産と評価され得るため、資金の流れを整理したうえで弁護士に相談することを推奨します。

Q. 相手が株を持っているか分からない場合は?

A: まず、相手の確定申告書・源泉徴収票(配当所得欄)・郵便物(証券会社からの通知)などから手がかりを探しましょう。弁護士に依頼すれば弁護士照会制度を利用して証券会社へ口座照会を行うことができます。また、離婚調停・審判中であれば家庭裁判所経由で金融機関への調査嘱託を申立てることも可能です。相手が財産を隠していると疑われる場合は早期に弁護士へ相談することを強くお勧めします。

Q. NISA口座の株式も財産分与の対象ですか?

A: はい、婚姻中に積み立てたNISA(少額投資非課税制度)口座の株式・投資信託も、婚姻中の収入を原資としている場合は共有財産として財産分与の対象となります。ただし、NISA口座の資産は名義人以外への名義変更ができません。したがって分与方法は、①NISA口座内で売却して現金化し分割する、または②NISA口座の評価額相当を他の財産で代償する、のいずれかとなります。売却する場合はNISAの非課税枠が失われる点にも注意が必要です。

Q. 離婚後に株価が大きく変動したらやり直せる?

A: 原則として、一度成立した財産分与の合意(特に公正証書化したもの)は、後から株価が変動しても覆すことはできません。ただし、合意時に重大な錯誤があった場合や、相手方が財産を隠していたことが後で判明した場合などは、例外的に協議のやり直しや法的手続きによる修正が認められることがあります。いずれにせよ、評価基準日・評価方法・分与方法を明確に合意した公正証書を作成しておくことが最大のリスク管理となります。

Q. 海外の証券口座にある株式はどうなりますか?

A: 海外の証券口座に保有している株式も、婚姻中に形成した財産であれば日本の財産分与制度の対象となります。ただし、外国法に基づく証券口座の名義変更手続き・税法(外国での課税)・為替レートの影響など、国内株式よりも複雑な問題が生じます。海外株式が含まれる場合は、国際離婚・海外財産に詳しい弁護士と、必要に応じて税理士にも相談することを強くお勧めします。

まとめ|株式の財産分与を有利に進めるための5つのポイント

この記事では、離婚時における株式の財産分与について、対象の判断基準から評価方法・実務手順・税金の注意点まで詳しく解説しました。最後に、株式の財産分与を有利に進めるための重要ポイントを5つにまとめます。

- ①すべての株式を早期に把握する:証券口座・持株会・ストックオプション・NISA口座など、漏れなく洗い出すことが交渉の土台。相手方の隠し株が疑われる場合は弁護士照会を活用する。

- ②評価基準日を有利に選択する:株価が高い時点を評価基準日とすることで分与額が増えるケースも。別居日・離婚成立日・協議日の違いを理解し、自分に有利な基準日を主張する。

- ③非上場株・ストックオプションは必ず専門家に依頼する:評価が複雑な株式は、専門家なしでは適正な評価ができず、相手に有利な評価を押し付けられるリスクがある。

- ④税金の影響を事前に試算する:換価分割(売却・現金分割)を選ぶ場合は、譲渡所得税(約20.315%)が発生する。税負担を含めた実質的な手取り額を比較した上で分与方法を選択すること。

- ⑤必ず公正証書で合意内容を明文化する:口頭や簡易な書面での合意はトラブルのもと。株式の銘柄・評価額・分与方法・期限・税負担を明記した公正証書を作成することで、法的な保護と強制執行力を確保する。

株式の財産分与は専門知識が必要な複雑なテーマです。少しでも不安や疑問がある場合は、早めに離婚専門の弁護士に相談することが、時間的・経済的な損失を最小化する最善の方法です。

コメント