離婚の手続きを進める中で、「財産分与に税金はかかるの?」と不安を感じている方は多いはずです。財産分与は原則として非課税ですが、受け取る資産の種類や金額によっては予想外の税負担が発生することもあります。本記事では、もらう側・渡す側それぞれの課税ルールを徹底解説し、不動産・株式・現金など資産別の税金一覧や、合法的な節税ポイントまでわかりやすくまとめています。財産分与で損をしないために、ぜひ最後までお読みください。

財産分与で税金はかかる?原則と例外を30秒で解説

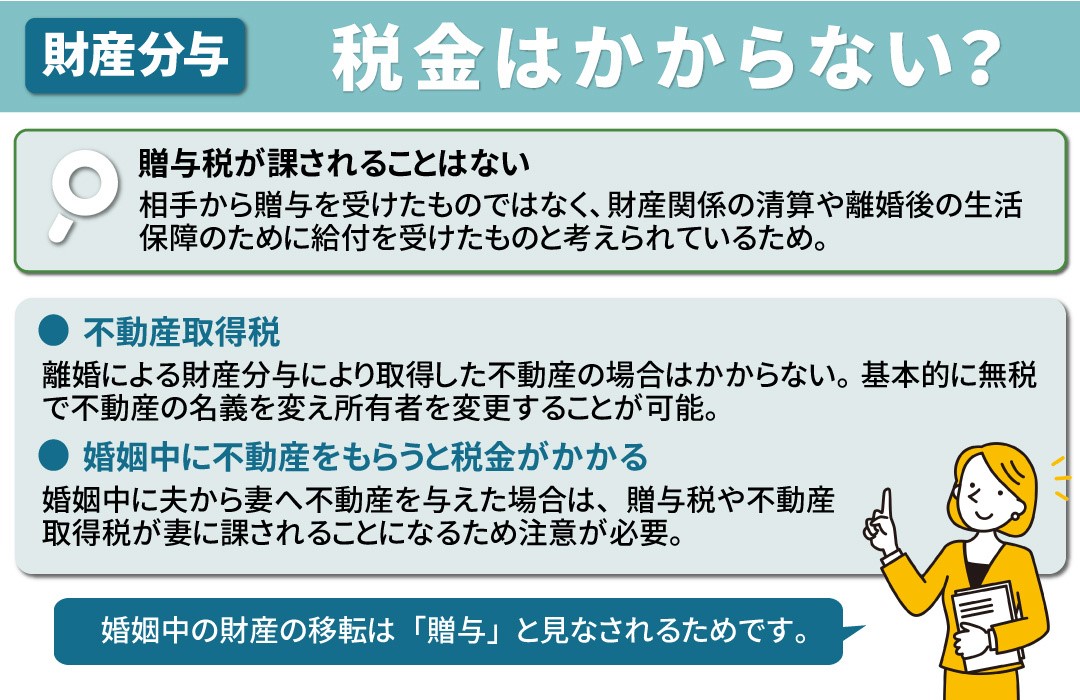

離婚に際して行われる財産分与は、原則として税金がかかりません。

この非課税の原則は「もらう側」にとっても「渡す側」にとっても基本的に同様です。

ただし、分与する財産の種類や金額の規模によっては、例外的に課税されるケースがあります。

結論を先に示すと、最大のポイントは2点です。現金・預貯金を適正額の範囲で分与する場合は双方とも基本的に非課税となります。一方、不動産や株式などの現物資産を渡す側には譲渡所得税が発生する可能性があります。

以下では、財産分与が原則非課税とされる理由と例外パターンを順番に解説していきます。

財産分与が原則「非課税」とされる理由

財産分与が非課税とされる法的根拠は、民法第768条に基づく「夫婦財産の清算」という性質にあります。

財産分与は、婚姻中に夫婦が協力して築いた共有財産を、離婚にあたって正当に清算するものです。

つまり、相手から「無償で贈与された」わけではなく、もともと自分にも権利がある財産を受け取るだけと解釈されるため、贈与税の課税対象にはなりません。

国税庁タックスアンサーNo.4414「離婚して財産をもらったとき」でも、「離婚により相手方から財産をもらった場合、通常、贈与税がかかることはありません」と明示されています。

また、財産分与には①婚姻中の財産清算、②離婚後の生活保障(扶養的財産分与)、③慰謝料的要素の3つの性質があります。いずれも課税対象となる「利益」ではなく、「権利の実現」と位置づけられています。

税金がかかる2つの例外パターン

原則非課税の財産分与ですが、以下の2つの例外に該当すると課税されます。

【例外パターン①:分与額が社会通念上過大な場合(もらう側に贈与税)】

夫婦の共有財産の総額に比べて、一方が受け取る財産の割合が明らかに過大な場合、過大と判断された超過分は贈与とみなされ、もらう側に贈与税が課されます。

【例外パターン②:不動産・株式など現物資産を渡す場合(渡す側に譲渡所得税)】

不動産や株式などの現物資産を財産分与として渡す場合、渡す側は「時価で当該現物資産を譲渡した」とみなされ、取得費との差額(譲渡益)に対して譲渡所得税が課されます。

このほか、偽装離婚による財産移転も贈与とみなされるリスクがあります(後述)。

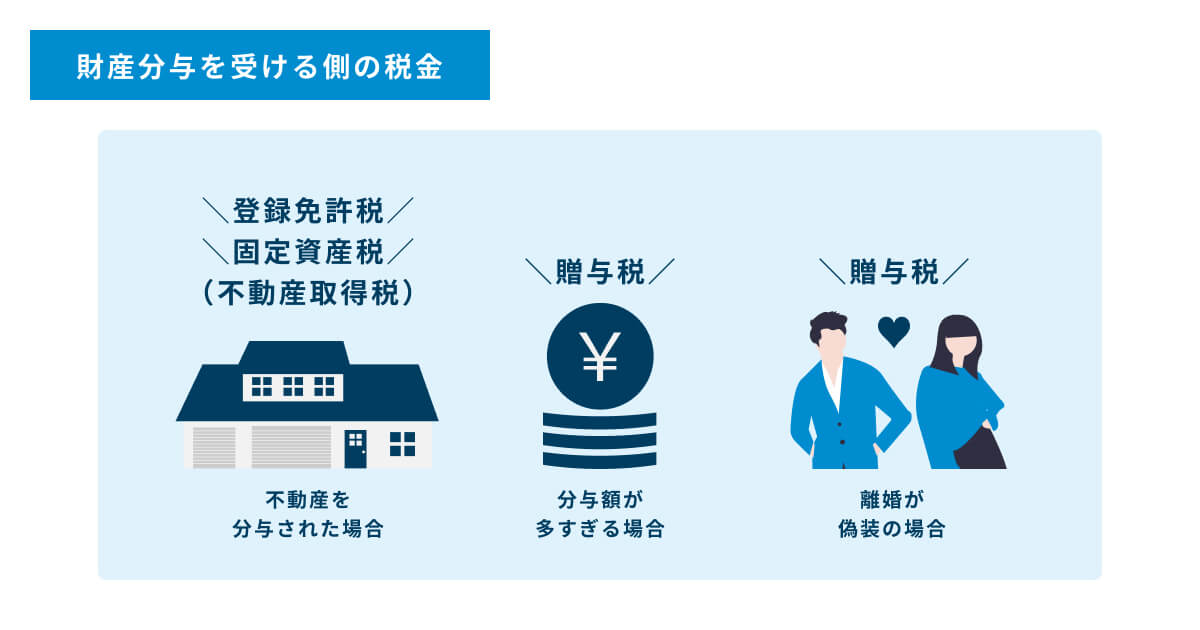

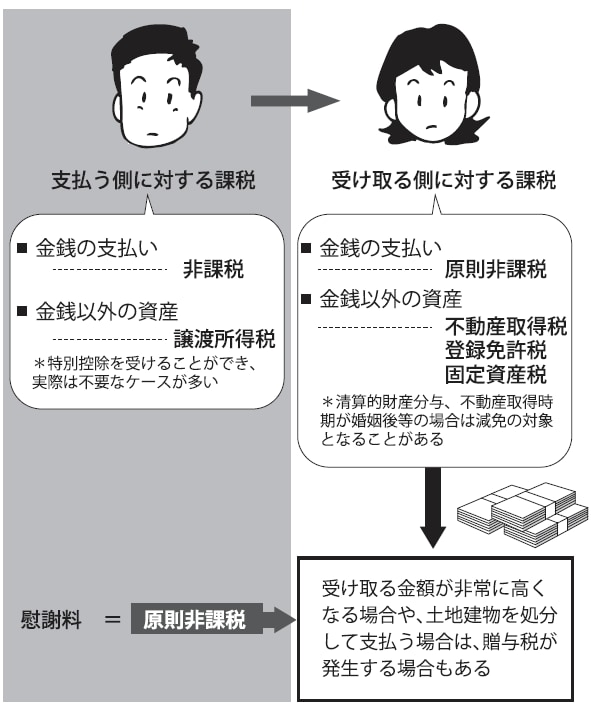

【もらう側】財産分与を受け取るときの税金

財産をもらう立場では、どのような税金が発生するのでしょうか。

結論から言えば、通常の財産分与であれば、贈与税も所得税も課税されません。

ただし、不動産を受け取る場合は「不動産取得税」と「登録免許税」という別の税金が発生します。

以下では各パターンを詳しく解説します。

原則として贈与税・所得税はかからない

財産分与で受け取った財産は、贈与税の対象にはなりません。

この非課税の取り扱いは前述のとおり、財産分与が「贈与」ではなく「夫婦共有財産の清算」という法的性質を持つためです。

所得税についても、財産分与で受け取った財産は「所得」にはあたらないため、原則として課税されません。

例えば、婚姻中に夫婦で貯めた預貯金1,000万円の半分(500万円)を受け取った場合、贈与税も所得税も発生しないのが原則です。

財産分与の非課税原則を理解しておくことで、必要以上に税金を恐れず、適正な分与を求めることができます。

贈与税がかかる例外①:分与額が過大な場合

分与される財産の額が、夫婦の共有財産の総額や婚姻期間・生活水準などを考慮してもなお過大と判断された場合、過大と判断された超過分には贈与税が課されます。

国税庁の見解によれば、「分与された財産の額が婚姻中の夫婦の協力によって得た財産の額その他一切の事情を考慮してもなお過当であると認められる部分の金額は贈与として取り扱われます」とされています(国税庁 No.4414)。

具体的な「過大」の基準は一律に定められているわけではなく、総合的に判断されます。

例えば、婚姻期間が短く共有財産がほとんどないにもかかわらず、一方が高額の不動産をすべて受け取るような場合は、過大とみなされるリスクがあります。

贈与税の税率は、評価額から基礎控除(年110万円)を差し引いた額に対して10〜55%の累進税率が適用されます。過大認定された場合の税負担は非常に重くなります。

贈与税がかかる例外②:偽装離婚による財産移転

離婚を装って財産を移転しながら、実際には婚姻関係を継続するケース(いわゆる「偽装離婚」)があります。偽装離婚による財産移転は財産分与と認められず、全額が贈与とみなされて贈与税が課されます。

税務当局は実態を重視して調査を行います。形式的に離婚届を提出していても、同居継続や生活実態の変化がないなどの事情があれば、偽装と判断されるリスクがあります。

また、相続税を不当に減少させることを主な目的として離婚・財産分与が行われたと認定された場合にも、同様に課税対象となる可能性があります。

節税目的の偽装離婚は法律上も認められず、重大なペナルティを招く可能性があるため、絶対に避けるべきです。

不動産を受け取る場合の不動産取得税・登録免許税

財産分与として不動産(土地・建物・マンション等)を受け取る場合、贈与税・所得税は原則非課税ですが、不動産取得税と登録免許税は別途かかります。

【不動産取得税】

不動産を取得した際に都道府県に納める税金で、原則として固定資産税評価額の4%(土地・住宅は軽減措置により3%)が課されます。

ただし、財産分与による不動産取得については、一定の軽減措置が適用される場合があり、各都道府県の税務署や不動産所管窓口に確認することを推奨します。

【登録免許税】

不動産の名義変更(所有権移転登記)の際に国に納める税金です。財産分与による所有権移転の場合、登録免許税の税率は固定資産税評価額の2.0%です(売買の場合と同率)。

例えば固定資産税評価額2,000万円の不動産なら、登録免許税は40万円となります。

不動産取得税・登録免許税は「受け取る側」が負担するのが一般的ですが、当事者間の合意によって負担割合を決めることも可能です。

【渡す側】財産分与をするときの税金

財産を渡す側は、「あげるだけなのになぜ税金がかかるの?」と思われるかもしれません。

しかし、現金以外の資産(不動産・株式等)を渡す場合は、渡す側に譲渡所得税が発生する可能性があります。

渡す側の税金について、理由・計算方法・現金の場合の扱いを順番に確認しましょう。

不動産や株式を渡すと譲渡所得税がかかる理由

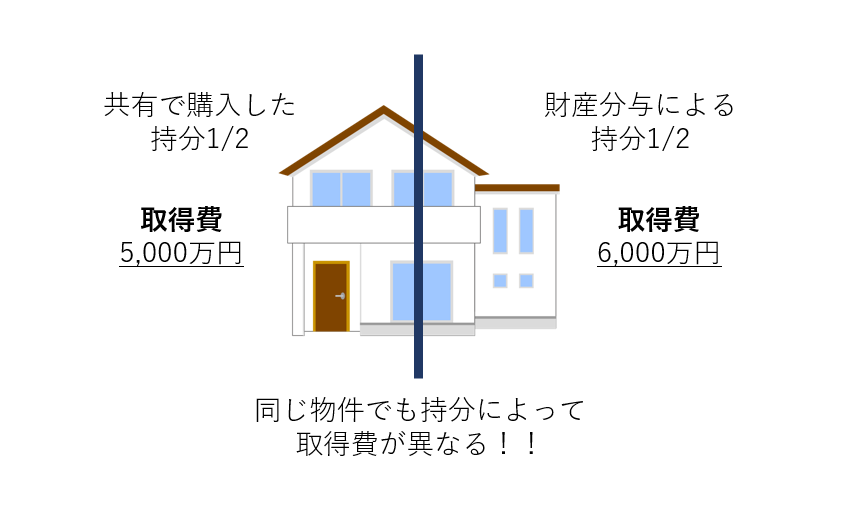

不動産や株式などの資産を財産分与として渡す行為は、税法上「時価で譲渡した」ものとみなされます。

当該課税の根拠は所得税法上の「みなし譲渡」の考え方に基づきます。財産分与が有償・無償にかかわらず、取得時の価格(取得費)と財産分与時の時価の差額(譲渡益)に対して課税されます。

例えば、購入時に3,000万円だった不動産が離婚時に5,000万円に値上がりしていた場合、2,000万円の譲渡益に対して税金が課されます。

「タダで渡したのに税金がかかるのはおかしい」と感じる方も多いですが、税法ではあくまでも時価で処分したと扱われるため、注意が必要です。

譲渡所得税の計算方法と税率【具体例付き】

譲渡所得税は以下の計算式で算出されます。

譲渡所得 = 譲渡時の時価 - 取得費 - 譲渡費用

不動産の場合、所有期間が5年以下(短期)か5年超(長期)かによって税率が異なります。

| 所有期間 | 所得税率 | 住民税率 | 合計税率 |

|---|---|---|---|

| 5年以下(短期譲渡) | 30% | 9% | 39% |

| 5年超(長期譲渡) | 15% | 5% | 20% |

【具体例】

取得費2,000万円の不動産を、離婚時の時価3,500万円で財産分与した場合(所有期間10年):

譲渡所得 = 3,500万円 - 2,000万円 = 1,500万円

税額 = 1,500万円 × 20%(長期譲渡) = 300万円

なお、自宅(マイホーム)の場合は後述する「3,000万円特別控除」を適用できる可能性があるため、実際の税負担は大幅に軽減されるケースも少なくありません。

株式・投資信託の場合の税率は、原則として20.315%(所得税15.315%+住民税5%)の申告分離課税が適用されます。

現金で渡す場合は課税されない

現金(預貯金を含む)を財産分与として渡す場合、渡す側には所得税・譲渡所得税は一切課税されません。

現金が非課税となる理由は、現金は「取得費」と「時価」が常に同一であるため、譲渡益が発生しないからです。

例えば、婚姻中に貯めた預金1,000万円を財産分与として渡しても、渡した側に税金は発生しません。

このため、不動産や株式などの含み益がある資産を分与するより、一度売却して現金化した上で分配する方が、渡す側の税務リスクを回避できる場合があります。

ただし、売却自体に譲渡所得税が発生するケースもあるため、どちらが有利かは個別に試算する必要があります。

【資産別】財産分与の税金一覧表

財産の種類によって税金の扱いは大きく異なります。

以下に、主な資産ごとの税金を整理した一覧表を示します。

| 資産の種類 | もらう側(税金) | 渡す側(税金) | 備考 |

|---|---|---|---|

| 現金・預貯金 | 原則非課税 | 原則非課税 | 過大な場合は贈与税リスクあり |

| 不動産(土地・建物) | 不動産取得税・登録免許税 | 譲渡所得税(含み益がある場合) | 3,000万円特別控除の適用可能性あり |

| 株式・投資信託 | 原則非課税 | 譲渡所得税20.315%(含み益がある場合) | 取得費の証明が重要 |

| 生命保険 | 原則非課税 | 解約返戻金との差額に課税リスクあり | 契約者・受取人変更に注意 |

| 自動車 | 原則非課税 | 時価と取得費の差額に譲渡益課税リスクあり(実務上低い) | 名義変更手続きが必要 |

不動産(土地・建物・マンション)

不動産は財産分与の中でも税金が最も複雑な資産です。

もらう側は贈与税・所得税は原則不要ですが、不動産取得税(固定資産税評価額の3〜4%)と登録免許税(固定資産税評価額の2%)が発生します。

渡す側は、不動産の取得費(購入代金+取得に要した費用)と財産分与時の時価の差額(含み益)に対して譲渡所得税が課されます。

居住用不動産(マイホーム)の場合は、要件を満たせば3,000万円特別控除が利用でき、税負担を大幅に軽減できます。

不動産の評価額(時価)の算定方法には、固定資産税評価額・路線価・不動産鑑定士による鑑定評価などがあります。どの基準を用いるかによって税額が変わる点に注意が必要です。

現金・預貯金

現金・預貯金は財産分与の中で最も税務リスクが低い資産です。

もらう側・渡す側ともに、原則として税金は一切かかりません。

ただし、受け取る金額が夫婦の共有財産の総額に対して著しく過大な場合、超過分については贈与税が課されるリスクがあります。

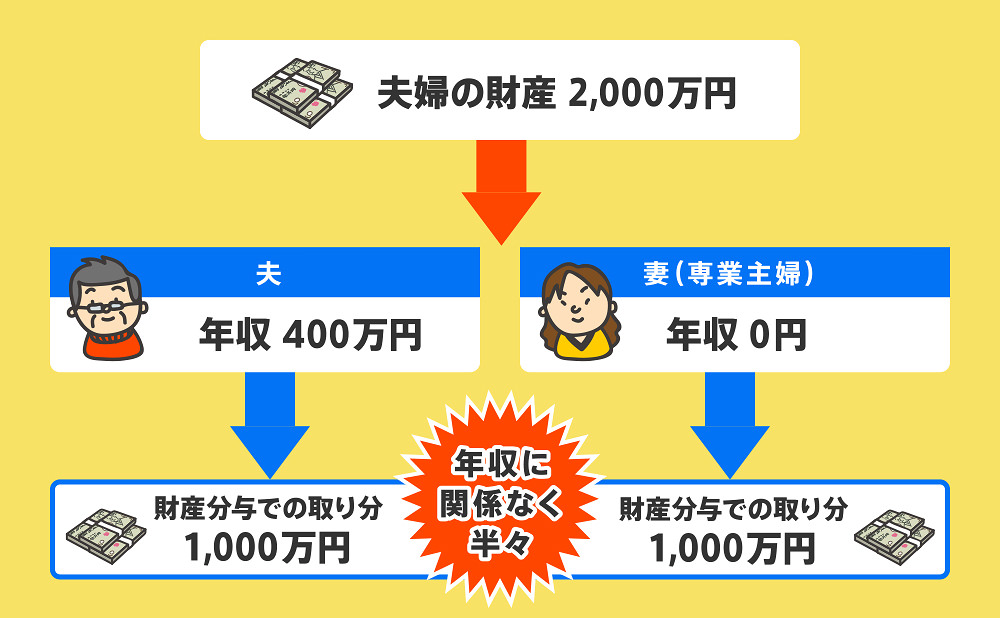

財産分与の割合は原則として2分の1ずつとされており(2分の1ルール)、2分の1の割合を大きく超える場合は税務署から指摘を受ける可能性があります。

外貨預金の場合は円換算による評価差が生じることがあるため、専門家への確認を推奨します。

株式・投資信託

株式・投資信託を財産分与する場合、渡す側には含み益(取得価額と財産分与時の時価の差額)に対して譲渡所得税20.315%が課されます。

一方、もらう側には原則として税金はかかりませんが、財産分与後に株式を売却した際には、財産分与時の時価を取得費として計算することが重要です。

取得費が不明な場合、売却代金の5%しか取得費として認められないため、実態よりも大きな税負担が生じることがあります。

特定口座(源泉徴収あり)で管理している株式の場合は、分与時に自動的に課税関係が精算されることがあります。証券会社に確認しましょう。

生命保険・自動車・その他の資産

【生命保険】

解約返戻金のある生命保険は財産分与の対象となります。解約して現金化する場合、解約返戻金が支払保険料総額を上回る場合は超過した差額分に一時所得として所得税が課される可能性があります。

契約者・受取人を変更する場合は、変更時点の解約返戻金相当額が贈与とみなされるリスクがある点も押さえておきましょう。税理士への確認を推奨します。

【自動車】

自動車は時価が購入時より低くなることが一般的なため、含み益が生じるケースはほとんどなく、譲渡所得税が問題になることは実務上まれです。名義変更手続き(移転登録)の費用は発生します。

【退職金・年金】

将来受け取る退職金や厚生年金(年金分割制度)も財産分与の対象となる場合があります。年金分割は離婚後に各自が年金として受け取る段階で課税されます。

財産分与と混同しやすい「慰謝料」「養育費」の税金との違い

離婚に際して支払われる金銭には、財産分与のほかに「慰謝料」「養育費」があります。

慰謝料・養育費は財産分与と混同されやすいですが、税務上の取り扱いが異なります。

正確に理解しておくことで、不要な納税や申告漏れを防ぐことができます。

慰謝料は非課税(ただし例外あり)

離婚に伴う慰謝料は、原則として受け取る側に贈与税・所得税はかかりません。

慰謝料が非課税となるのは、「精神的苦痛に対する損害賠償」という性質を持ち、「利益」ではないとされるためです。

ただし、慰謝料の金額が社会通念上の相当額を著しく超える場合や、不動産などの資産を慰謝料として渡す場合は、過大部分が贈与税の対象になる可能性があります。

渡す側は慰謝料を損金(経費)として計上することはできません。

不動産を慰謝料として渡す場合、財産分与と同様に渡す側に譲渡所得税が発生するケースがあります。

養育費は原則非課税だが一括払いは要注意

養育費は原則として非課税です。

毎月定期的に支払われる養育費は、子どもの生活・教育に充てるための扶養義務の履行とみなされるため、受け取る親(や子)に贈与税・所得税は課されません。

ただし、一括払いで多額の養育費を受け取る場合は贈与税の対象になる可能性があります。

国税庁の見解では、「扶養義務者から生活費や教育費として贈与を受けた場合でも、養育費の金額が通常必要と認められるものに限り非課税」とされており、一括で将来分をまとめて受け取る場合は非課税の扶養義務の範囲を超えると判断される場合があります。

養育費を一括払いにする場合は、事前に税理士に相談することをおすすめします。

財産分与の税金を抑える4つの節税ポイント

財産分与の税負担は、事前に正しい知識を持って対策することで合法的に軽減できます。

以下の4つの節税ポイントを押さえておきましょう。

3,000万円特別控除を活用する【離婚届のタイミングが重要】

マイホーム(居住用財産)を財産分与する場合、「居住用財産を譲渡した場合の3,000万円特別控除」を活用することで、譲渡益から最大3,000万円を控除できます。

3,000万円特別控除の重要なポイントは、離婚届を提出する前に財産分与(不動産の名義変更)を完了させる必要があるという点です。

なぜなら、3,000万円特別控除は「配偶者以外への譲渡」が条件とされており、離婚成立前は夫婦間の譲渡となって特例が適用されないからです。

一方、離婚後に財産分与を行う場合は元配偶者(他人)への譲渡となるため特例を適用できます。離婚後すみやかに手続きを進めることが重要です。

また、財産分与に合わせて不動産を売却し現金で分配する場合も、売却時に3,000万円特別控除が使えるため、検討する価値があります。

詳細な要件は国税庁 No.3302「マイホームを売ったときの特例」を確認してください。

取得費を正確に把握して譲渡益を圧縮する

譲渡所得税は「時価 - 取得費 - 譲渡費用」で計算されるため、取得費を正確に把握・立証することが節税の基本です。

不動産の取得費には、購入代金だけでなく以下も含まれます。

- 購入時の仲介手数料

- 購入時の登録免許税・不動産取得税・印紙税

- リフォーム・増改築費用(資本的支出)

- 取得のための弁護士費用など

列挙した各費用を見落とすと、取得費が少なく計算されて譲渡益が膨らみ、税額が増えてしまいます。

取得費が不明な場合は「売却代金の5%」とする概算取得費も認められています。ただし実額の方が有利なケースが多いため、購入当時の売買契約書や領収書は必ず保管してください。

分与方法を現金と現物で使い分ける

財産分与において、含み益のある資産(不動産・株式等)を直接渡すか、売却して現金化してから渡すかを選択することが重要な節税ポイントです。

含み損のある資産(購入時より価値が下がった資産)は、渡す側が積極的に売却するのが有効です。譲渡損失を他の譲渡益と損益通算でき、トータルの税負担を抑えられます。

また、不動産は「財産分与で直接渡す」よりも「売却して利益を2人で分配する」方が有利なケースが多くあります。売却時に3,000万円特別控除を活用しやすくなるためです。

どちらの方法が有利かは個々の状況によって異なるため、税理士に試算を依頼することをおすすめします。

分与のタイミングと年度をまたぐ場合の注意点

譲渡所得税は、財産分与(不動産の引渡し等)が行われた年の確定申告で申告・納税が必要です。

年末ギリギリに財産分与を実施すると、確定申告までの準備期間が短くなります。

一方、年をまたいで翌年に財産分与を実施することで、年内の他の所得との合算を避け、税率区分が変わる場合があります。

特に「所有期間5年超か5年以下か」の境界線(長期・短期の区分)は重要です。5年超になる年以降に分与することで、税率を20%に抑えられます。

分与のタイミングは離婚協議のスケジュールと合わせて、税理士と事前に検討することを強くおすすめします。

財産分与後に確定申告が必要なケースと手続きの流れ

財産分与後に確定申告が必要かどうかは、受け取った・渡した資産の種類によって異なります。

申告が必要なのに怠ると、延滞税・無申告加算税などのペナルティが発生します。

自分が申告対象かどうか、以下のチェックリストで確認しましょう。

確定申告が必要な人チェックリスト

- 不動産・株式などを財産分与として渡した(譲渡した)側で、取得費より時価が上回っていた(譲渡益がある)

- 3,000万円特別控除など税金の特例を適用する場合

- 財産分与の内容が「過大」と判断され、贈与税の申告が必要と指摘された場合

- 不動産を受け取り、不動産取得税の申告・納付が必要な場合

- 生命保険の解約返戻金を受け取り、一時所得が発生した場合

現金・預貯金のみを分与・受領した場合は、原則として確定申告は不要です。

判断に迷う場合は、最寄りの税務署または税理士に確認することをおすすめします。

申告時期・納付期限と必要書類一覧

確定申告の期間は、原則として財産分与が行われた翌年の2月16日〜3月15日です(e-Taxによるオンライン申告も可能)。

譲渡所得税の確定申告に必要な主な書類は以下のとおりです。

- 確定申告書(第一表・第二表)および譲渡所得の内訳書

- 不動産の売買契約書(取得時・財産分与時)のコピー

- 取得費・譲渡費用の証明書類(領収書等)

- 登記事項証明書

- 3,000万円特別控除を適用する場合は要件確認書類

- 離婚協議書・財産分与合意書のコピー

税務署での相談(要予約)や、国税庁「確定申告書等作成コーナー」のオンラインサービスも活用できます。

申告しなかった場合のペナルティ

確定申告が必要なのに申告しなかった場合、以下のペナルティが課されます。

- 無申告加算税:本来納めるべき税額の15〜20%(税務署からの調査による指摘の場合はさらに重い)

- 延滞税:納付期限翌日から納付日までの日数に応じて年7.3〜14.6%程度(時期により変動)

- 重加算税:仮装・隠蔽があった場合は35〜40%の重加算税が課される可能性あり

税務署は登記情報や不動産取引情報などから財産分与の事実を把握することができるため、「バレないだろう」は通用しません。

申告が必要かどうか不明な場合は、必ず事前に専門家に確認しましょう。

離婚の財産分与で専門家に相談すべきケースと選び方

財産分与の税金問題は複雑で、ケースによっては専門家のサポートが不可欠です。

どのようなケースで誰に相談すべきか、事前に知っておきましょう。

こんな場合は税理士・弁護士への相談を推奨

【税理士への相談を推奨するケース】

- 不動産・株式・投資信託など含み益のある資産を分与する場合

- 財産分与後の確定申告が必要かどうか判断できない場合

- 3,000万円特別控除など税金の特例を活用したい場合

- 分与する資産の種類・金額が多岐にわたる複雑なケース

- 生命保険・退職金・企業型年金など税務上の扱いが難しい資産が含まれる場合

【弁護士への相談を推奨するケース】

- 財産分与の割合・対象資産について相手方と争いがある場合

- 財産分与の合意書・離婚協議書の作成を適切に行いたい場合

- 隠し財産が疑われる場合

- 財産分与調停・審判が必要になる可能性がある場合

税金と法律の両方の問題が絡む場合は、税理士と弁護士が連携しているチームや、両方を扱う総合事務所への相談が効率的です。

相談前に準備しておくべき情報リスト

専門家への相談をスムーズに進めるため、以下の情報を事前に整理しておきましょう。

- 婚姻開始・予定離婚日(離婚届提出日または予定日)

- 分与の対象となる財産の種類・評価額(不動産なら固定資産税評価証明書、株式なら残高証明書など)

- 不動産の取得年月日・取得費(売買契約書・登記事項証明書)

- 住宅ローン残高(ある場合)

- 株式・投資信託の取得価額と現在の評価額

- 生命保険の解約返戻金額

- 財産分与の合意内容(協議中の場合は協議内容の概要)

- 離婚協議書・調停調書(作成済みの場合)のコピー

上記の情報・書類を揃えておくことで、相談時間を有効に活用でき、的確なアドバイスを受けやすくなります。

まとめ|財産分与の税金で損しないための行動チェックリスト

本記事の内容を振り返り、財産分与の税金で損しないための行動チェックリストをまとめます。

- ✅ 財産分与の基本は非課税:現金・預貯金の適正額分与は双方に税金なし

- ✅ 不動産・株式を渡す場合は譲渡所得税に注意:渡す側は取得費と時価の差額に課税。必ず事前試算を

- ✅ マイホームなら3,000万円特別控除を活用:離婚届のタイミングと財産分与の順序を税理士と確認

- ✅ 過大な分与は贈与税リスク:財産の2分の1ルールを目安に適正な分与額を設定する

- ✅ 確定申告の要否を必ず確認:不動産・株式を渡した場合は翌年3月15日までに申告が必要

- ✅ 不動産をもらう場合は不動産取得税・登録免許税の費用を予算計上する

- ✅ 養育費の一括払い・生命保険の名義変更は税務上のリスクがあるため専門家に相談

- ✅ 複雑な財産が絡む場合は早めに税理士・弁護士へ相談し、最適な分与方法を設計する

財産分与の税金問題は、事前の知識と適切な専門家への相談によって、大きな税負担を防ぐことができます。

本記事の内容を参考に、離婚後の生活再建に向けて賢く財産分与を進めてください。

コメント