離婚を考えたとき、最も気になる問題のひとつが「家はどうなるの?」という疑問です。住宅ローンが残っていたり、名義が夫だけだったりすると、自分に権利があるのか不安になる方も多いでしょう。この記事では、財産分与の基本ルールから計算方法、家の分け方の3パターン、手続きの流れ、そして損しないための注意点まで、離婚時の家に関するすべての疑問をわかりやすく徹底解説します。

離婚の財産分与で家は誰のもの?基本ルールをわかりやすく解説

離婚の際に「家は誰のものになるのか」は、多くの夫婦が最初に直面する問題です。

結論から言えば、婚姻中に夫婦で築いた家は、名義にかかわらず原則として2人で分け合う権利があります。

これを「財産分与」といい、民法第768条で認められた法律上の権利です。

離婚原因や収入の有無にかかわらず請求できるため、専業主婦の方でも安心して権利を主張できます。

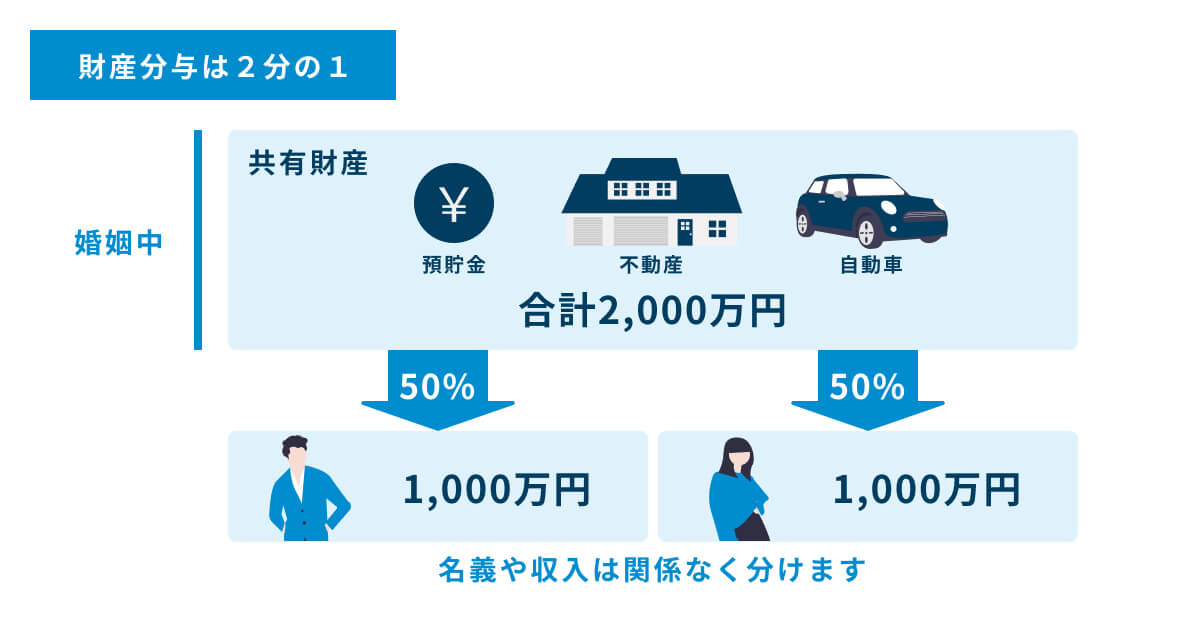

財産分与の大原則「2分の1ルール」とは

財産分与の基本は「2分の1ルール」です。

これは、婚姻中に夫婦が共同で形成した財産(共有財産)を、原則として2分の1ずつ分けるというものです。

収入が夫だけであっても、妻が家事・育児を担うことで夫の就労を支えていると評価されるため、貢献度は対等とみなされます。

ただし、この原則はあくまでも「目安」であり、夫婦間の合意があれば6対4や7対3など異なる割合でも問題ありません。

2分の1ルールは昭和22年の民法改正で制度化されたもので、妻の内助の功を正当に評価するという理念に基づいています。

財産分与の対象になる家・ならない家の違い

家が財産分与の対象になるかどうかは、「いつ・どのようにして取得したか」が重要なポイントです。

財産分与の対象になる家(共有財産)

- 婚姻期間中に夫婦の収入で購入した家

- 婚姻中に夫婦共同のローンで取得した家

- 婚姻前に頭金を出し、婚姻後にローンを共同返済した家(ローン返済分が対象)

財産分与の対象にならない家(特有財産)

- 婚姻前から一方が所有していた家

- 婚姻中に相続・贈与で取得した家

- 婚姻前の自己資金のみで購入した家

ただし、婚姻前取得の家に婚姻後の共有財産でリフォームを行った場合など、混在するケースもあるため注意が必要です。

家の名義と財産分与の権利は別物【重要】

家の登記名義が夫のみであっても、妻には財産分与を請求する権利があります。

これは非常に重要なポイントです。

名義はあくまでも「誰が登記上の所有者か」を示すものであり、財産分与の権利とは別問題です。

婚姻中に形成された財産は、名義を問わず夫婦の共有財産として扱われます。

「名義が夫だから私には権利がない」と諦める必要はありません。

専業主婦でも家の財産分与を受けられる理由

「収入がない専業主婦は財産分与を受けられないのでは?」と心配する方は多いですが、専業主婦でも原則として2分の1の財産分与を受けられます。

理由は、家事・育児・介護などの非金銭的な貢献も、家庭の財産形成に対する寄与として法律上認められているからです。

夫が外で働けるのも、妻が家庭を支えているからこそであり、その貢献は金銭的に換算されます。

参考:財産分与とは?割合や対象になるもの・ならないもの、分割方法

離婚時の家の財産分与額はいくら?計算方法と具体例

「実際に自分はいくらもらえるのか?」という疑問に答えるため、財産分与の計算方法を具体的に解説します。

家の財産分与額は、家の現在の評価額からローン残債を差し引いた純資産価値を基に計算します。

基本の計算式と具体的な計算例

基本計算式:(家の現在評価額 − 住宅ローン残債)÷ 2 = 一人あたりの財産分与額

【具体例】

- 家の現在評価額:3,000万円

- 住宅ローン残債:1,200万円

- 純資産:3,000万円 − 1,200万円 = 1,800万円

- 一人あたりの財産分与額:1,800万円 ÷ 2 = 900万円

この計算では、住み続ける側が相手に900万円を現金で支払う(代償金)か、家を売却して900万円ずつ受け取るかを選択することになります。

参考:財産分与の具体的な計算方法と知っておくべき3つのポイント

家の評価額を決める3つの方法【比較表付き】

財産分与の計算において、家の評価額をどう算定するかは非常に重要です。

主に3つの方法があります。

| 評価方法 | 特徴 | 費用 | 精度 |

|---|---|---|---|

| 不動産業者の査定 | 複数業者に依頼可能、無料で手軽 | 無料 | 中程度 |

| 不動産鑑定士による鑑定 | 最も正確だが費用がかかる | 20〜50万円 | 高い |

| 路線価・固定資産税評価額 | 公的な評価だが市場価格より低い傾向 | 無料 | 低め |

一般的には不動産業者による査定(複数社)が最もよく使われます。

調停や裁判になる場合には、不動産鑑定士による正式な鑑定書が求められることもあります。

複数の不動産業者に査定を依頼し、平均値や中央値を使うことで公平な評価額を算出するのが実務的な対処法です。

住宅ローンが残っている場合の計算方法

住宅ローンが残っている場合の計算では、家の評価額からローン残債を差し引いた「純資産」で計算するのが原則です。

【住宅ローンありの計算例】

- 家の評価額:4,000万円

- ローン残債:2,500万円

- 純資産:1,500万円

- 各自の取り分:750万円

なお、住宅ローンは財産分与上「マイナスの財産」として扱われますが、ローンはあくまでも金融機関との契約です。

離婚によってローンの名義や保証人関係が自動的に変わるわけではないため、金融機関との別途交渉が必要です。

参考:離婚時の財産分与とは?家やローンの算出方法について解説

オーバーローンの場合はどうなる?

オーバーローンとは、家の評価額よりもローン残債が上回っている状態のことです。

例:家の評価額2,000万円 − ローン残債2,800万円 = △800万円(マイナス)

この場合、家は財産分与の対象にはなりません。

オーバーローンの家をどう扱うかは3つの選択肢があります。

- ①そのまま住み続ける:ローンを払いながら住み続けるが、後述のリスクに注意

- ②任意売却:金融機関の同意のもと、市場価格で売却しローン残債を処理する

- ③双方で残債を分担:協議で残債を折半するなど合意による解決

オーバーローンの場合は特に法律・税務上の複雑な問題が生じるため、早めに弁護士または不動産の専門家に相談することを強くお勧めします。

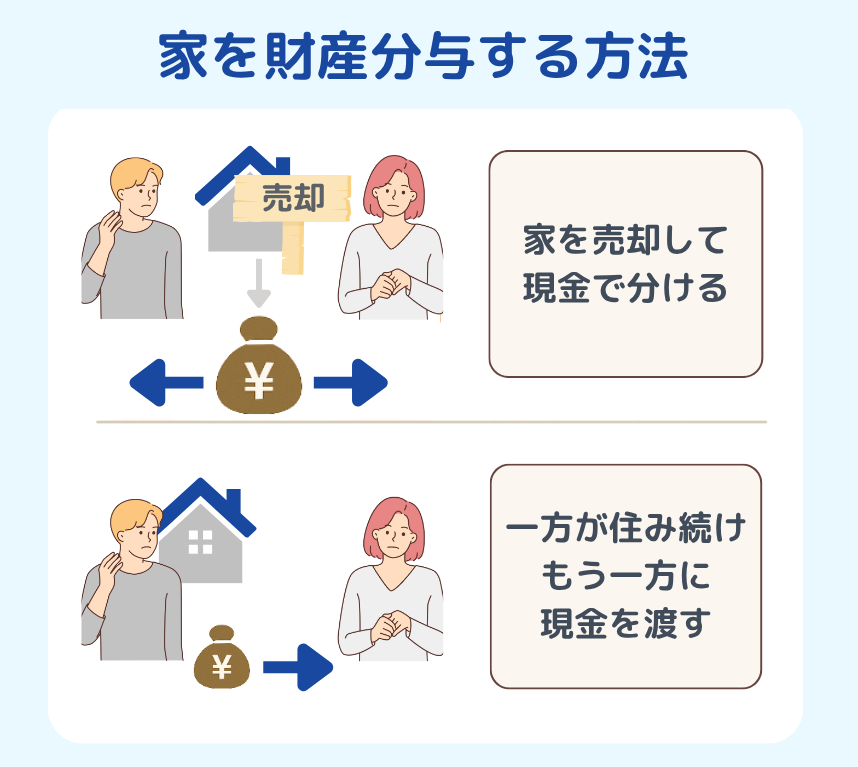

離婚時の家の分け方3パターン|売却・住み続ける・共有

離婚時の家の扱い方には大きく3つのパターンがあります。

それぞれにメリット・デメリットがあるため、自分の状況に合った選択をすることが重要です。

パターン1:家を売却して現金で分ける

最もシンプルで後々のトラブルが少ない方法が、家を売却して売却代金を2人で分ける方法です。

メリット

- 現金で明確に分配できる

- 離婚後のつながりが最小限になる

- ローン名義や保証人問題がリセットできる

デメリット

- 住み慣れた家を失う

- 子どもの転校・生活環境の変化が生じる

- 売却に時間がかかる場合がある(平均3〜6ヶ月)

- 仲介手数料・登記費用など諸費用が発生する

なお、売却益が出た場合、一定額を超えると譲渡所得税が発生します。

ただし居住用不動産には3,000万円の特別控除が適用されることが多く、税理士への確認が推奨されます。

パターン2:どちらかが住み続けて代償金を払う

住み続ける側が、出て行く側に相手の持分に相当する代償金を支払う方法です。

子どもの生活環境を変えたくない場合や、現在の住居から離れたくない場合に選ばれます。

手続きの流れ

- 家の評価額を査定で確認する

- ローン残債を確認し、純資産を計算する

- 相手の持分(通常は純資産の2分の1)を代償金として支払う

- 家の名義を住み続ける側に変更する(所有権移転登記)

- ローン名義も住み続ける側に変更するよう金融機関に交渉する

代償金を一括で支払えない場合は、分割払いを協議することも可能ですが、その場合は必ず公正証書に記載してください。

パターン3:共有名義のまま維持する【非推奨の理由】

離婚後も共有名義のままにしておくことは、法律上は可能ですが、実務上は非常に問題が多く原則として非推奨です。

共有名義維持の主なリスク

- 売却する際に共有者全員の同意が必要となり、相手が同意しないとトラブルになる

- 相手が再婚し、亡くなった場合に持分が再婚相手や子どもに相続される

- どちらかが固定資産税を払わなくなると未払い問題が発生する

- 将来的に相手の所在が不明になると、法的手続きが複雑化する

- 共有持分が競売にかけられるリスクがある

参考:離婚時の財産分与で共有名義不動産はどうする?共有名義の解消

「今は資金がないから」「話し合いが面倒だから」という理由で先送りにすると、将来的に大きな問題に発展することが多いため、離婚時に共有名義は解消しておくことを強く推奨します。

【判断チャート】あなたに最適な選択肢は?

以下のチャートで自分に合ったパターンを判断してください。

STEP1:住み続けたい人はいますか?

- いない → パターン1(売却して分ける)が最もシンプルでおすすめ

- いる → STEP2へ

STEP2:住み続ける側は代償金を支払う資力がありますか?

- ある → パターン2(代償金を払って住み続ける)を選択

- ない → ローン引き継ぎや金融機関との交渉が必要。弁護士・FPに相談を

STEP3:どうしても合意できない場合は?

- 家庭裁判所の調停・審判を利用して解決を図る

いずれにしても共有名義のまま放置するパターン3は避けるべきです。

離婚後も家に住み続けたい場合の注意点とリスク

「子どもの学校を変えたくない」「住み慣れた家を離れたくない」などの理由で、離婚後も家に住み続けることを希望する方は少なくありません。

しかし、住み続けるパターンには知っておかなければならない重大なリスクがあります。

妻が住み続けて夫がローンを払うケースの危険性

離婚後も「妻と子が住み続け、夫が住宅ローンを払い続ける」という取り決めは非常によく見られますが、これには深刻なリスクが伴います。

主なリスク

- 夫がローン返済を停止するリスク:夫が再婚・失業・転居などで返済できなくなると、妻は突然家を失う可能性がある

- 金融機関は離婚協議書を無視する:ローンの名義人である夫が払わなければ、妻の同意なく競売にかけられる

- 夫が家を勝手に売却できる:名義が夫のままであれば、妻の了解なしに売却が可能(現実には難しいが法律上は可能)

このパターンを選ぶ場合は、必ず名義変更とローンの借り換え・引き継ぎをセットで進めるべきです。

参考:財産分与で家はどう分ける?離婚時の分与方法や注意点などを解説

住み続ける側がローンを引き継ぐ方法と条件

住み続ける側がローンを引き継ぐためには、金融機関の承認が不可欠です。

ローンの債務者変更や借り換えを行うには、以下の条件をクリアする必要があります。

- 住み続ける側に安定した収入があること(目安:ローン返済額が年収の35%以内)

- 住み続ける側の信用審査を通過すること

- 金融機関がローン名義変更に同意すること

収入が少ない専業主婦の場合、金融機関からローンの単独引き継ぎを認めてもらえないことも少なくありません。

その場合は「借り換えを他の金融機関で検討する」「連帯保証人を立てる」などの方法を検討しましょう。

連帯保証人の問題を放置してはいけない理由

住宅ローンで一方が連帯保証人になっている場合、離婚してもその責任は自動的には消えません。

例えば、夫がローンの主債務者で妻が連帯保証人の場合、夫が返済できなくなれば妻に全額の返済義務が生じます。

離婚後に何年も経ってから突然請求が来るケースも現実に起こっています。

連帯保証人問題の解決方法

- 金融機関に連帯保証人の変更・解除を交渉する

- 別の連帯保証人を立てて切り替える

- ローン自体を借り換えて保証人関係をリセットする

いずれの方法も金融機関の協力が必要なため、離婚前・離婚と同時に手続きを進めることが理想的です。

離婚時の家の財産分与で必要な手続きと書類一覧

財産分与の手続きは複数のステップにわたります。

全体の流れを理解した上で、必要な書類を事前に準備しておくことが大切です。

財産分与の手続き全体フロー【5ステップ】

- STEP1:財産の全体像を把握する

お互いの財産(預貯金・不動産・ローン残債・株式など)をすべてリストアップし共有します。

- STEP2:家の評価額を確認する

不動産業者に査定を依頼し、現在の市場価格を確認します。

- STEP3:財産分与の内容を協議する

どちらがどの財産を受け取るか、代償金はいくらかを夫婦間で話し合います。

- STEP4:合意内容を公正証書にする

協議がまとまったら、公証役場で公正証書を作成します。

- STEP5:名義変更・登記手続きをする

法務局で所有権移転登記を行い、名義を変更します。

参考:司法書士が教える!財産分与の手続き完全ガイド失敗しないポイント

必要書類リストと取得先・費用一覧

| 書類名 | 取得先 | 費用目安 |

|---|---|---|

| 登記事項証明書(登記簿謄本) | 法務局・オンライン申請 | 600円/通 |

| 固定資産税評価証明書 | 市区町村役場 | 300〜400円/通 |

| 住宅ローン残高証明書 | 金融機関 | 無料〜数百円 |

| 不動産査定書 | 不動産業者 | 無料 |

| 印鑑証明書 | 市区町村役場 | 300円/通 |

| 戸籍謄本(離婚後) | 市区町村役場 | 450円/通 |

| 財産分与契約書または公正証書 | 公証役場(弁護士・司法書士経由も可) | 1〜5万円程度 |

書類の準備は時間がかかる場合があるため、離婚前から並行して収集を始めることをお勧めします。

家の名義変更手続きの基本

家の名義変更(所有権移転登記)は法務局で行います。

財産分与を原因とする所有権移転登記は、司法書士に依頼するのが一般的です(費用:5〜15万円程度)。

名義変更に必要な主な書類

- 登記申請書

- 財産分与契約書または離婚協議書

- 登記事項証明書

- 固定資産税評価証明書

- 双方の印鑑証明書・住民票

名義変更の際には登録免許税(固定資産税評価額×2%)が発生します。

例えば評価額2,000万円の家なら40万円の登録免許税が必要です。

協議がまとまらない場合は調停・審判へ

夫婦間で財産分与の協議がまとまらない場合は、家庭裁判所に調停を申し立てることができます。

調停では調停委員が間に入り、双方の意見を聞きながら合意を目指します。

調停でも合意に至らない場合は、裁判官が判断する審判に移行します。

申立費用は1,200円(収入印紙)+切手代で比較的安価ですが、解決まで数ヶ月〜1年以上かかる場合もあります。

重要:財産分与の請求期間は、2026年4月1日施行の民法改正により「離婚から5年以内」に延長されました(改正前の離婚については経過措置により2年以内)。に行わなければなりません(法務省・財産分与)。

離婚の財産分与で損しないための6つの注意点

財産分与では、知識不足や手続きの遅れによって大きな損をしてしまうケースがあります。

以下の6つの注意点を必ず確認しておきましょう。

注意点1:離婚届を出す前に財産分与の取り決めを

離婚届を提出した後で財産分与を協議しようとすると、相手が応じない・連絡が取れないなどのトラブルが多発します。

離婚届は簡単に出せますが、その後の財産分与協議は非常に難航するケースが多いです。

財産分与の取り決めと離婚届の提出は必ずセットで進めるか、少なくとも合意の目処が立ってから離婚届を出すことを強くお勧めします。

注意点2:相手の財産隠しに警戒する

離婚が見えてきたとき、財産分与を少なくするために相手が財産を隠す・移す行為が起きることがあります。

- 給与振込口座を変更する

- 親名義の口座に資金を移す

- 現金化して手元に置く

- 不動産を売却して現金化する

こうした動きを防ぐためには、できるだけ早い段階で通帳コピー・証券口座明細・不動産登記簿謄本などを取得・保管しておくことが重要です。

弁護士に依頼すれば、弁護士会照会などで財産を調査することも可能です。

注意点3:税金の落とし穴を知っておく

財産分与に関連して、以下の税金が発生する可能性があります。

| 税金の種類 | 発生するケース | 目安 |

|---|---|---|

| 譲渡所得税 | 家を売却して利益が出た場合 | 売却益×約20〜39%(居住用3,000万控除あり) |

| 登録免許税 | 名義変更(所有権移転登記)時 | 固定資産税評価額×2% |

| 不動産取得税 | 財産分与で不動産を取得した側 | 固定資産税評価額×3%(軽減措置あり) |

| 贈与税 | 財産分与が不当に多い・贈与とみなされた場合 | 課税額に応じた累進税率 |

特に譲渡所得税と贈与税については、事前に税理士に相談することをお勧めします。

注意点4:2年の時効(除斥期間)に注意

財産分与の請求は、2026年4月1日施行の改正民法により離婚成立から5年以内に行わなければなりません(改正前に離婚した場合は経過措置により2年以内)。

これは時効ではなく「除斥期間」と呼ばれ、この期間を過ぎると原則として請求権が消滅します。

参考:財産分与 – 法務省

「後でゆっくり決めよう」と思っていたら期限を過ぎてしまったというケースも多いため、離婚後はすぐに財産分与の手続きを進めることが重要です。

注意点5:公正証書で取り決めを残す重要性

口頭での合意や簡単な書面だけでは、後から「言った・言わない」のトラブルになる可能性があります。

公正証書とは、公証役場で公証人が作成する法的効力の高い文書です。

公正証書に「強制執行認諾条項」を入れておくと、代償金の支払いが滞った場合に裁判なしで強制執行(差し押さえ)が可能になります。

費用は取り決め金額によって異なりますが、概ね1〜5万円程度で作成できます。

この費用は将来のトラブル防止への投資として、必ず検討することをお勧めします。

注意点6:感情的にならず冷静に交渉する

離婚の交渉は、感情的になりやすい場面です。

しかし、感情的になって不利な条件を飲んでしまったり、逆に強硬すぎて調停・訴訟に発展したりすることは、時間的・金銭的損失につながります。

交渉のポイント

- 事前に自分の最低限の希望条件を書き出しておく

- 感情的になりそうな場合は弁護士を代理人にする

- 相手の言い分も一度整理して客観的に評価する

- 焦って不利な合意をしない(期限が迫っても冷静に)

弁護士への相談が必要なケースと費用の目安

財産分与は当事者間の協議だけで解決できることもありますが、状況によっては弁護士のサポートが不可欠なケースがあります。

弁護士に相談すべき5つのケース

- 相手が財産を隠している・開示しない場合:弁護士会照会や調査嘱託などの法的手段が使える

- オーバーローンや複雑な財産構成の場合:専門的な計算と交渉が必要

- 相手が弁護士を立てた場合:こちらも弁護士なしでは不利になる可能性が高い

- DVや精神的暴力がある場合:安全を確保しながら手続きを進められる

- 協議が全く進まない・感情的対立が激しい場合:第三者が間に入ることで冷静な交渉が可能になる

弁護士費用の相場と内訳

| 費用の種類 | 相場 | 内容 |

|---|---|---|

| 相談料 | 30分5,000〜10,000円 | 初回無料の事務所も多い |

| 着手金 | 20〜50万円 | 依頼時に支払う費用 |

| 成功報酬 | 獲得額の10〜20% | 解決後に支払う費用 |

| 日当・実費 | 1〜3万円/日 | 出廷・調査などの実費 |

弁護士費用は最終的に獲得した財産分与額から賄えることが多く、「費用が惜しいから依頼しない」ことで損する金額の方が大きいことも多々あります。

無料相談を活用する方法【相談先リスト付き】

まずは無料相談から始めることで、費用への不安を軽減できます。

主な無料相談先

- 東京弁護士会の法律相談:弁護士による有料相談(30分5,000円程度)

- 各都道府県弁護士会の法律相談センター:初回30分無料〜低額の相談窓口あり

- 法テラス(日本司法支援センター):収入基準を満たせば無料相談・弁護士費用立替制度あり

- 市区町村の無料法律相談:月数回、弁護士が担当する無料相談窓口

- 家庭裁判所の窓口:調停の申立方法など手続きに関する案内

弁護士なしで進める場合のリスクと限界

弁護士なしで進めることは費用を抑えられる反面、以下のリスクがあります。

- 法的に不利な条件で合意してしまう可能性がある

- 相手に弁護士がついた場合に交渉力で劣る

- 財産隠しを見抜けず、過少な分与額で合意してしまう

- 公正証書の作成や登記手続きでミスが生じる

少なくとも1回は弁護士に相談し、自分の権利と取るべき手順を確認することをお勧めします。

離婚と家の財産分与に関するよくある質問

財産分与についてよく寄せられる質問にQ&A形式でお答えします。

Q. 親から相続した家は財産分与の対象になる?

A: 原則として対象外です。親からの相続や贈与で取得した不動産は「特有財産」に該当するため、財産分与の対象にはなりません。ただし、その家の維持・管理に婚姻中の共有財産を使った場合(リフォーム費用など)は、その費用分が分与対象となることがあります。

Q. 婚姻前に購入した家はどうなる?

A: 婚姻前に購入した家は原則として「特有財産」です。ただし婚姻後にローン返済を続けていた場合は、婚姻後の返済分に相当する価値が共有財産として分与対象になります。頭金(特有財産)と婚姻後の返済分(共有財産)を按分して計算します。

Q. 家を売りたくない場合の対処法は?

A: 家を売らずに住み続けるためには、「代償金を相手に支払う方法」が最も一般的です。代償金を一括で支払えない場合は、分割払いを合意の上で公正証書に記載する方法もあります。また、相手に代償金の代わりに別の財産(預貯金など)を渡すことで折り合いをつけるケースもあります。

Q. 離婚後でも財産分与の請求はできる?

A: はい、できます。2026年4月1日以降の離婚については、離婚後5年以内であれば財産分与の請求は可能です(改正前の離婚については2年以内)。(法務省)。ただし2年を超えると除斥期間が成立し、原則として請求できなくなります。早めに手続きを始めることが重要です。

Q. 財産分与と慰謝料は別物?

A: はい、まったく別の制度です。財産分与は婚姻中に形成した共有財産の清算であり、離婚原因や有責性とは関係なく請求できます。一方、慰謝料は相手の有責行為(不貞・DV・モラハラなど)によって精神的損害を被った場合に請求するものです。両方を同時に請求することも可能です。

参考:離婚時の財産分与とは?分割対象や割合、手続の流れをわかりやすく

まとめ:離婚時の家の財産分与で後悔しないために

離婚時の家の財産分与について、基本ルールから計算方法、手続きの流れまでを解説しました。

最後に重要なポイントを整理します。

- 家の名義に関係なく、婚姻中に形成した財産は原則2分の1ずつ分与する権利がある

- 住宅ローンが残っている場合は「評価額−残債」の純資産額で計算する

- 家の分け方は「売却・代償金・共有」の3パターンがあり、共有は原則非推奨

- 離婚後も住み続ける場合はローン名義変更・連帯保証人解除を必ず進める

- 財産分与の請求期限は、2026年4月1日施行の改正民法により離婚から5年以内(改正前離婚は2年以内)。合意内容は必ず公正証書に残す

財産分与は一生に関わる重大な問題です。

「自分の権利をしっかり守りたい」「複雑な状況で正しい判断をしたい」という方は、まず無料法律相談や弁護士への相談から始めることを強くお勧めします。

専門家のサポートを受けることで、後悔のない財産分与を実現しましょう。

コメント