離婚を決意したとき、多くの夫婦が頭を抱えるのが「住宅ローンをどうするか」という問題です。離婚届を出せばローンが消えるわけではなく、名義や契約形態によって取るべき対応は大きく異なります。放置すれば信用情報に傷がついたり、元配偶者の滞納で自宅を失うリスクも。この記事では、名義パターン別のリスクと対処法、4つの選択肢の比較、手続きの5ステップまでを体系的に解説します。離婚後の住まいと財産問題で後悔しないために、ぜひ最後までお読みください。

離婚しても住宅ローンは消えない|まず知るべき3つの基本事実

離婚と住宅ローンの関係を理解するうえで、まず押さえておくべき3つの基本事実があります。

3つの基本事実を知らずに離婚手続きを進めてしまうと、離婚後に深刻なトラブルへと発展するケースが少なくありません。

事実①|離婚届を出しても住宅ローン契約は変わらない

離婚届を提出しても、住宅ローンの契約内容はまったく変わりません。

住宅ローンは、夫婦間の問題ではなく、金融機関との間で結んだ「金銭消費貸借契約」です。

離婚という事実は、金融機関との契約に何ら影響を及ぼさないため、名義人はローン完済まで返済義務を負い続けます。

たとえば夫名義でローンを組んでいた場合、妻と離婚しても夫の返済義務はそのまま継続します。

離婚協議書で「妻がローンを払う」と取り決めても、その取り決めはあくまで夫婦間の約束に過ぎず、金融機関には効力がありません。

元妻が払わなくなれば、金融機関は名義人である元夫に請求します。この点を必ず理解しておきましょう。

事実②|銀行の承諾なしに名義変更はできない

住宅ローンの名義変更は、金融機関の承諾なしには絶対にできません。

不動産の所有権(登記)の名義変更と、住宅ローンの債務者の名義変更は、まったく別の手続きです。

登記上の名義は夫婦間の合意と司法書士への依頼で変更できますが、ローンの名義変更には銀行の審査と承諾が必要です。

銀行が名義変更に応じるのは、新しい名義人(例:妻)が単独でローンを返済できるだけの収入・信用力を持っている場合に限られます。

審査に通らなければ、名義変更は認められません。そのため「離婚したから名義を変える」と簡単にはいかないのが実情です。

事実③|連帯保証人・連帯債務者の責任は離婚後も継続する

住宅ローンで連帯保証人や連帯債務者になっている場合、離婚後も連帯保証人・連帯債務者としての責任は消えません。

連帯保証人とは、主債務者(名義人)がローンを払えなくなったとき、代わりに全額を支払う義務を負う人のことです。

連帯債務者は、主債務者と同等の返済義務を持ちます。離婚しても連帯債務者の返済義務は自動的には解消されません。

元配偶者がローンを滞納すれば、連帯保証人・連帯債務者に金融機関から突然請求が来る可能性があります。

離婚後の生活を守るためにも、連帯保証人・連帯債務者の解消を積極的に検討することが重要です。

【名義パターン別】離婚時の住宅ローンリスクと対処法

住宅ローンの契約形態は夫婦によって異なります。自分がどのパターンに該当するかを確認し、それぞれのリスクと対処法を理解しましょう。

夫の単独名義|妻が住み続けたい場合の注意点

夫の単独名義で住宅ローンを組んでいる場合、妻が離婚後も住み続けるにはいくつかの問題をクリアする必要があります。

最大のリスクは、夫がローンを滞納した場合に妻が強制退去させられる可能性があることです。

夫が返済を止めれば金融機関は担保権を行使し、最終的に競売にかけられます。妻は住む場所を突然失うリスクがあります。

夫が物件を第三者に売却してしまう可能性もゼロではありません。

対処法としては、①妻名義への借り換え、②妻が賃借人として夫と家賃支払い契約を結ぶ、③売却して清算する、などが考えられます。

いずれの方法でも、口約束ではなく公正証書などの法的書類で取り決めを残すことが不可欠です。

妻の単独名義|夫が住み続けたい場合の注意点

妻の単独名義で組んだローンの家に夫が住み続ける場合も、基本的なリスク構造は同じです。

名義人(妻)がローンを滞納すれば、住んでいる夫は退去を余儀なくされます。

妻が物件を売却・担保提供することを夫は止められません。

夫が住み続けるためには、夫名義への借り換えを検討するのが最も根本的な解決策です。

夫の収入・信用力が借り換え審査をクリアできるかどうかが、まず最初の確認事項となります。

連帯債務型|夫婦で1本のローンを組んでいる場合

連帯債務型とは、夫婦のどちらかが主債務者、もう一方が連帯債務者として1本のローンを組む形態です。

連帯債務者も主債務者と同等の返済義務を負うため、離婚後も責任が継続します。

主債務者がローンを払い続けていても、連帯債務者は「いつでも全額請求される可能性がある立場」に置かれ続けます。

解消するには、一方が単独名義で借り換えるか、物件を売却してローンを完済するかが現実的な選択肢です。

フラット35など一部の住宅ローンは連帯債務が標準的な仕組みであるため、自分がどちらに該当するか必ず契約書で確認してください。

ペアローン型|夫婦それぞれがローンを組んでいる場合

ペアローンとは、夫婦がそれぞれ別々に住宅ローンを組み、お互いが相手のローンの連帯保証人になる形態です。

ペアローンの場合、2本のローンが存在するため、離婚後の処理が特に複雑になります。

どちらかが住み続ける場合、相手のローンも引き受けるか、2本分を合算して単独名義で借り換える必要があります。

住宅ローン控除の目的でペアローンを組んだケースも多く、離婚後は控除の恩恵が失われることも頭に入れておく必要があります。

売却する場合も、2人の合意が必要なため、協議が難航しやすいのがペアローンの特徴です。

連帯保証人型|一方が主債務者・他方が保証人の場合

一方が主債務者、もう一方が連帯保証人のケースは、離婚後トラブルが最も発生しやすいパターンです。

連帯保証人は、主債務者が返済不能になった場合、残額を全額肩代わりする義務があります。

離婚後に元配偶者(主債務者)が返済を滞納しても、金融機関からの通知は突然来ることが多く、気づいたときには多額の請求が来ているケースもあります。

連帯保証人を外れるには金融機関の承諾が必要であり、代わりの保証人を立てるか、借り換えによる解消が必要です。

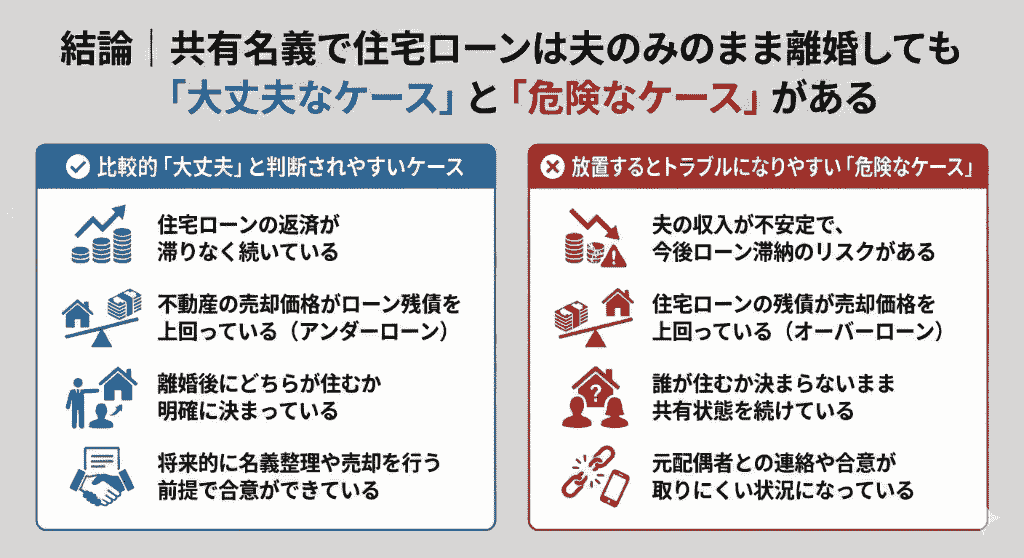

共有名義の場合|持分割合と返済義務の関係

不動産の所有権(登記)が夫婦の共有名義になっているケースでは、持分割合と返済義務は必ずしも一致しません。

登記上の持分は夫6:妻4でも、ローンの名義が夫単独であれば、返済義務はすべて夫にあります。

共有名義の物件を売却するには、共有者全員の合意が必要です。一方が同意しなければ売却できません。

離婚後に共有名義を放置すると、相手が再婚・死亡した際に持分が相続人に移り、見ず知らずの人と共有名義になるリスクがあります。

共有名義の解消は早期に対処することが、将来のトラブルを防ぐ最善策です。

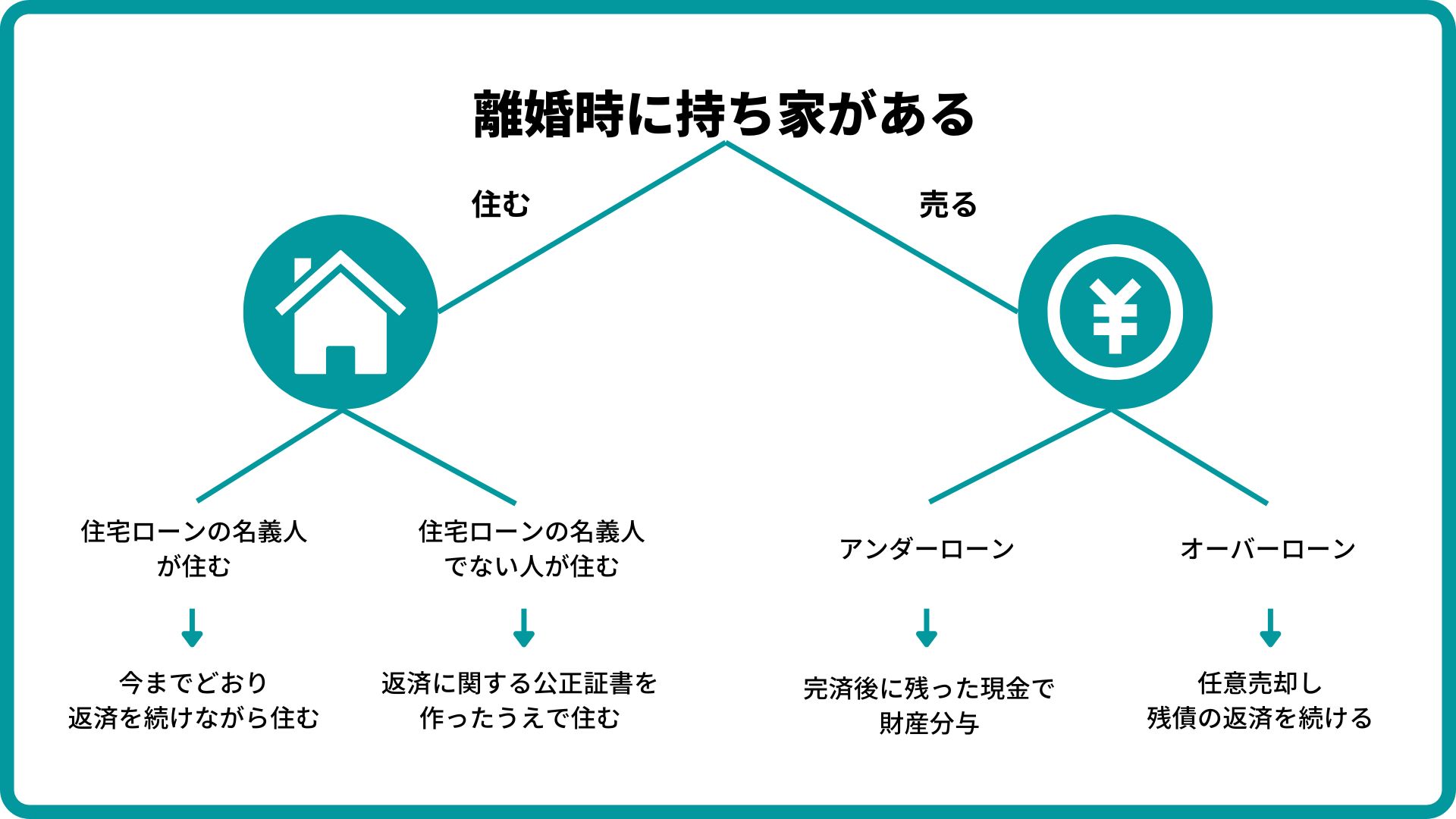

離婚時の住宅ローン|4つの選択肢とメリット・デメリット比較

離婚時に住宅ローンをどう処理するかについて、大きく4つの選択肢があります。それぞれのメリット・デメリットを理解したうえで、自分たちの状況に最適な方法を選びましょう。

選択肢①|売却して住宅ローンを完済・清算する

最もシンプルで後腐れのない解決策が、物件を売却してローンを完済し、残金を財産分与する方法です。

メリット:離婚後に元配偶者との金銭関係が完全に断ち切れる。住宅ローンの滞納リスクがゼロになる。

デメリット:住み慣れた家を手放すことになる。売却額がローン残債を下回る場合(オーバーローン)は追加負担が生じる。

売却代金でローンを完済し、残った現金やそのほかの財産を折半できれば、それ以降のトラブルはほとんど生じません。

子どもの転校など生活環境の変化を最小限に抑えたい場合は、他の選択肢を検討することになります。

選択肢②|どちらかが住み続けてローンを引き継ぐ(借り換え・名義変更)

夫婦のどちらかが物件に住み続け、ローンも引き受ける方法です。単独名義への借り換えや名義変更が必要になります。

メリット:住み慣れた環境を維持できる。子どもが転校しなくて済む。

デメリット:住み続ける側が単独で借り換え審査に通る必要がある。収入が低い場合は審査が通らないことも。

住み続ける側が単独でローンを引き受けられる収入・信用力を持っているかどうかが、「借り換え・名義変更」という選択肢を取れるかどうかの分岐点です。

借り換えが成立すれば、元配偶者との金銭関係を断ち切ることができます。

選択肢③|共有名義のまま一方が住み続ける(暫定対応)

借り換えや売却が難しい場合に取られる暫定的な対応が、共有名義を維持しながら一方が住み続ける方法です。

メリット:すぐに決断しなくて済む。子どもが成人するまでなど一定期間の居住を確保できる。

デメリット:元配偶者との関係が継続する。相手が滞納した際のリスクや、相手が死亡した際の相続問題が発生する可能性がある。

暫定対応はあくまで一時的な措置として位置づけ、将来の売却や名義変更のタイミングを明確に取り決めておくことが重要です。

選択肢④|リースバックで売却後も住み続ける

リースバックとは、物件を不動産会社などに売却したあと、賃借人として同じ家に住み続ける仕組みです。

メリット:売却でローンを完済しつつ、住み慣れた環境を維持できる。まとまった売却代金を財産分与に充てられる。

デメリット:売却価格が相場より低いことが多い。毎月の家賃が発生する。将来的に買い戻しができない場合もある。

オーバーローンではない場合や、子どもの転校を避けたい場合に有効な選択肢の一つです。

リースバック会社によって条件が大きく異なるため、複数社を比較検討することをお勧めします。

【比較表】4つの選択肢を一覧で整理

| 選択肢 | メリット | デメリット | 向いているケース |

|---|---|---|---|

| ①売却・完済 | 関係を完全清算できる | 住む場所を失う | アンダーローン・早期清算希望 |

| ②借り換え・引き継ぎ | 住み続けられる | 審査に通らない可能性 | 住み続ける側に十分な収入がある |

| ③共有名義維持 | 即決不要 | リスクが継続する | 子どもが成人するまでの暫定措置 |

| ④リースバック | 売却しつつ住み続けられる | 売却価格が低め・家賃発生 | 引越しを避けたいがローン完済したい |

【判断フローチャート】あなたに合った選択肢はどれ?

自分に最適な選択肢を見つけるために、以下のフローで確認してみてください。

- 売却額>ローン残債(アンダーローン)か?→ YES → ①売却・完済が最もシンプル

- 売却額<ローン残債(オーバーローン)か?→ YES → 売却が難しいため②③④を検討

- 住み続けたい側に十分な収入・信用力があるか?→ YES → ②借り換え・名義変更を検討

- 子どもの転校など生活環境の維持が最優先か?→ YES → ③暫定維持またはリースバック(④)を検討

- 早期に元配偶者との関係を清算したいか?→ YES → ①売却または④リースバックを検討

オーバーローン(残債>売却額)で離婚する場合の対処法

オーバーローン状態(売却してもローンを完済できない)での離婚は、慎重な対応が必要です。

オーバーローンの場合でも適切な対処法があるため、早めに状況を把握し、専門家に相談することが重要です。

オーバーローンかどうかの確認方法

まず自分がオーバーローン状態かどうかを確認する必要があります。

確認手順:

- 金融機関から「残高証明書」を取り寄せて現在のローン残債を確認する

- 不動産会社に査定依頼して物件の現在の市場価値を把握する

- 売却見込み額とローン残債を比較する

売却見込み額がローン残債を下回っていればオーバーローンです。差額分の負担をどうするか協議が必要になります。

不動産の価値は複数の不動産会社から査定を取ることで、より正確な市場価値を把握できます。

任意売却という選択肢|競売を避けるために

オーバーローンでローンが支払えなくなった場合、放置すると金融機関が競売に踏み切ります。

競売になると売却価格は市場価格の50〜70%程度にまで下落するため、残債がさらに増える可能性があります。

任意売却とは、金融機関の同意を得たうえでオーバーローン状態の物件を市場で売却する方法です。

競売より高い価格で売却できる可能性が高く、引越し費用を売却代金から一部捻出できる場合もあります。

任意売却には金融機関の合意が必要であり、任意売却の実績がある不動産会社や弁護士にご相談ください。

残債の負担割合を決める際のポイント

オーバーローンで残債が生じた場合、残債の負担割合を夫婦間で協議する必要があります。

法律上は、婚姻中に形成した住宅ローンは夫婦の共同財産に対する共同負債として扱われるのが原則です。

残債の負担割合を決める際のポイント:

- 婚姻前からある頭金分は、出した側の寄与として考慮される場合がある

- 名義人(債務者)の収入状況や返済能力を踏まえて協議する

- 残債負担の取り決めは必ず書面(できれば公正証書)で残す

- 合意内容を公正証書にしておくと、不払い時に強制執行が可能

離婚時の住宅ローンと財産分与の関係

住宅ローンが残っている不動産を財産分与でどう扱うかは、多くの離婚当事者が悩むポイントです。

財産分与と住宅ローンの関係を正しく理解することで、不利な条件での合意を防ぐことができます。

住宅ローン付き不動産は財産分与でどう扱われるか

財産分与は、婚姻中に夫婦が協力して形成した財産を清算するものです。

住宅ローン付きの不動産は、プラスの財産(不動産の時価)とマイナスの財産(ローン残債)を相殺して評価します。

アンダーローン(時価>残債)の場合は、差額がプラスの財産として財産分与の対象になります。

オーバーローン(残債>時価)の場合は、プラスの財産はゼロとして扱い、残債をどう分担するかは別途協議が必要です。

プラスの財産とマイナスの財産(ローン残債)の計算方法

財産分与における住宅の評価額は、以下の計算式で算出します。

純資産額 = 不動産の時価 − 住宅ローン残債

例えば、不動産の時価が3,000万円でローン残債が2,000万円の場合、純資産額は1,000万円です。

純資産額1,000万円が財産分与の対象となり、原則として夫婦で2分の1ずつ(各500万円分)を取得する権利があります。

ただし婚姻前からの頭金や相続・贈与で得た資金は特有財産にあたり、分与対象外となる点に注意が必要です。

養育費と住宅ローンの関係|相殺はできるのか

離婚後に子どもと別れて暮らす親が、住宅ローンを支払いながら元配偶者と子どもが住む家の費用を負担するケースがあります。

住宅ローンの支払いと養育費の相殺は、法律上は原則として認められません。

ただし、ローンを支払い続けることが実質的に住居費を提供しているとして、養育費の一部とみなされる場合があります。

住宅ローンの支払額が養育費(経済的利益)とみなされる可能性があり、その結果、児童扶養手当の支給額が減額されたり、支給対象外となることもあります。

養育費と住宅ローンの関係は複雑なため、弁護士や家庭裁判所での調停を通じて、双方が納得できる形で取り決めることが重要です。

離婚で連帯保証人を外れる3つの方法

連帯保証人を外れることは、離婚後の生活を守るために非常に重要ですが、金融機関が簡単に応じてくれない場合も多く、具体的な方法と現実的な対応策を知っておく必要があります。

方法①|代わりの連帯保証人を立てる

最もオーソドックスな方法が、金融機関が認める別の連帯保証人を新たに立てる方法です。

新しい連帯保証人は、金融機関が定める収入・信用力の基準を満たす必要があります。

一般的には親族(親・兄弟など)が候補になることが多いですが、候補となる親族が承諾してくれるかどうかが課題です。

金融機関が認めれば、旧連帯保証人(元配偶者)を外すことができます。ただし、金融機関が承諾しないケースも珍しくありません。

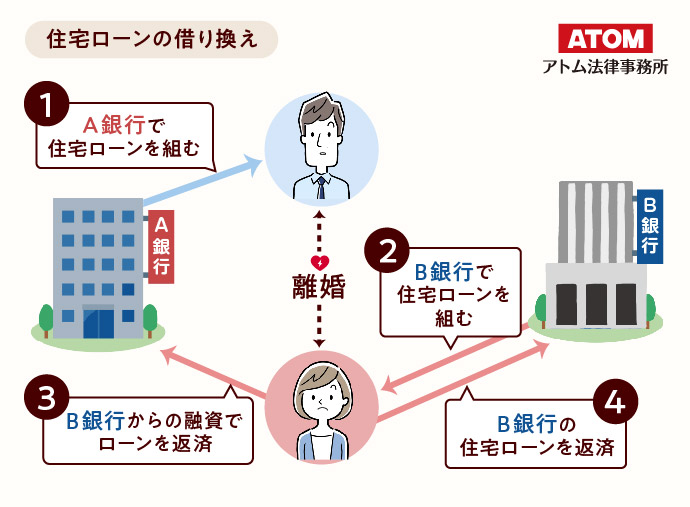

方法②|住宅ローンを借り換えて保証関係を解消する

借り換えによる連帯保証の解消は、最も確実な方法の一つです。

現在の金融機関でのローンを全額返済し、新たに主債務者(住み続ける側)の単独名義で別の金融機関から借り換える方法です。

借り換え後のローンに旧連帯保証人は関与しないため、保証関係は完全に解消されます。

ただし、借り換えには新たな審査が必要であり、単独での収入・信用力が基準を満たすことが条件です。

諸費用(保証料・司法書士費用など)が数十万円かかることも念頭に置いておきましょう。

方法③|売却して住宅ローンを完済する

物件を売却してローンを完済すれば、連帯保証の関係も自動的に消滅します。

特にアンダーローンの場合は最もシンプルな解決策であり、離婚後の元配偶者との関係を完全に清算できます。

オーバーローンの場合は売却だけでは完済できないため、残債の扱いを別途協議する必要があります。

連帯保証人を外せない場合のリスク対策

どうしても連帯保証人を外れられない場合は、リスクを最小限に抑えるための対策を講じることが重要です。

- 元配偶者のローン返済状況を定期的に確認する:金融機関に連絡先を伝えておき、滞納が発生した際に早期に通知してもらえるよう依頼する

- 離婚協議書・公正証書に免責条項を盛り込む:連帯保証債務を肩代わりした場合の求償権(元配偶者への請求権)を明確に定めておく

- 定期的に連帯保証解消の交渉を継続する:元配偶者の収入増加や物件の価値変動に応じて、再度借り換えを提案する機会を探る

離婚時の住宅ローン手続き5ステップ【実践編】

実際に離婚時の住宅ローン問題を解決するための具体的な手順を5ステップで解説します。

ステップを踏まえずに進めると手戻りや余計なコストが発生することがあるため、順序を守って進めることが大切です。

ステップ1|住宅ローンの残債と契約内容を確認する

まず最初に、現在の住宅ローンの全体像を把握することが出発点です。

- 金融機関から残高証明書を取り寄せてローン残債を確認する

- ローン契約書を確認し、名義(単独・連帯債務・ペアローン)、金利タイプ、残存期間を把握する

- 連帯保証人の有無と誰が連帯保証人になっているかを確認する

- 繰上返済の手数料や違約金の有無を確認する

上記4点の情報が揃ってはじめて、次のステップに進むことができます。

ステップ2|不動産の査定を依頼して現在価値を把握する

住宅ローンの残債と不動産の現在価値を比較することで、アンダーローンかオーバーローンかが判明します。

不動産査定は複数の不動産会社に依頼し、査定額の幅を把握しておくことが重要です。

査定は無料で行ってくれる会社がほとんどです。一括査定サービスを活用すると効率的に複数社の査定を比較できます。

査定額 − ローン残債 = プラスなら売却可能、マイナスならオーバーローンという基準で判断します。

ステップ3|夫婦間で方針を協議・合意する

残債と不動産価値が把握できたら、前述の4つの選択肢の中からいずれの方針で進めるかを夫婦間で協議します。

感情的な対立が激しい場合は、弁護士を介した協議や家庭裁判所での調停も選択肢に入ります。

合意した内容は必ず書面化し、できれば公正証書として残してください。

公正証書は公証役場で作成でき、不払いの場合に裁判なしで強制執行が可能です。費用は数万円程度です。

ステップ4|金融機関(銀行)に相談・交渉する

方針が固まったら、金融機関に相談・交渉します。

- 名義変更・借り換えの場合:審査申請書類を準備し、新名義人の収入証明書等を提出する

- 売却(任意売却)の場合:売却の意向を伝え、金融機関の同意を得る

- 連帯保証解除の場合:代替保証人の提案や借り換えの打診を行う

金融機関との交渉は専門知識を要する場面もあるため、弁護士や不動産会社のサポートを得ることが有益です。

ステップ5|専門家を交えて手続きを完了させる

金融機関の承諾が得られたら、各専門家の力を借りながら手続きを完了させます。

- 司法書士:不動産の名義変更(所有権移転登記)を担当

- 弁護士:離婚協議書・公正証書の作成、調停・訴訟の対応

- 不動産会社:売却・任意売却・リースバックの実務

住宅ローンの名義変更は、審査申請から完了まで1〜3ヶ月程度かかることが一般的です。

手続きが完了するまで、離婚の話し合いと並行して進める必要があることも覚えておきましょう。

離婚×住宅ローンでやってはいけない5つのNG行動

離婚と住宅ローンの問題では、知識不足や感情的な判断から取り返しのつかないミスをしてしまうことがあります。以下の5つのNG行動は必ず避けてください。

NG①|銀行に黙って名義人以外が住み続ける

住宅ローンの契約には『名義人が居住する』という条件が含まれていることが一般的です。

名義人(例:夫)が転居し、別の人(元妻)が住み続けることを銀行に告げずに放置することは、ローン契約違反(期限の利益の喪失)につながる可能性があります。

発覚した場合、銀行がローンの一括返済を求めてくることもあります。必ず事前に金融機関に相談・報告するようにしましょう。

NG②|口約束だけで住宅ローンの負担を決める

離婚後のローン返済や財産分与の取り決めを、口頭だけで済ませることは非常に危険です。

後から「そんな約束はしていない」と争いになったり、元配偶者が返済を止めても法的に強制する手段がなくなります。

必ず書面化し、できれば公正証書として残すことが、将来のトラブルを防ぐ最大の防衛策です。

NG③|感情的になって不利な条件で合意する

「早く終わらせたい」「揉めたくない」という気持ちは理解できます。しかし条件を十分に検討しないまま合意してしまうケースは多く、注意が必要です。

一度合意してしまうと、後から覆すのは非常に困難です。焦らず冷静に、必要に応じて弁護士に相談してから合意するようにしましょう。

住宅ローンの問題は長期間にわたって生活に影響するため、短期間の感情で判断しないことが重要です。

NG④|住宅ローン控除のことを考慮しない

離婚によって住宅ローン控除の適用条件が変わる点を必ず把握しておきましょう。

住宅ローン控除は『自分が居住している物件のローン』にのみ適用されます。

名義人が転居した場合、その名義人は控除を受けられなくなります。ペアローンの場合は、住んでいない側の控除も失効します。

控除の有無で年間数十万円の税負担が変わることもあるため、税理士や税務署に確認してください。

NG⑤|元配偶者の返済状況を確認しないまま放置する

連帯保証人・連帯債務者のまま離婚した場合は、元配偶者の返済状況を定期的に確認することが不可欠です。

滞納が続いていても、金融機関からの通知が遅れたり、連帯保証人に届かないこともあります。

気づいたときには信用情報に傷がつき、多額の請求が来ていたというケースも現実に起きています。

少なくとも年に1〜2回は返済状況を確認する仕組みを作っておきましょう。

離婚と住宅ローンの問題を専門家に相談すべきケース

離婚と住宅ローンの問題は複雑で、専門知識が不可欠な場面が多くあります。どの専門家に相談すべきかを正しく理解することが、解決への近道です。

弁護士が必要なケース|協議難航・調停・公正証書作成

- 夫婦間の協議が難航し、第三者の介入が必要な場合

- 家庭裁判所での調停や審判・裁判に発展した場合

- 離婚協議書や公正証書を作成する場合(特に複雑な財産分与がある場合)

- 元配偶者による財産隠しや不当な条件提示が疑われる場合

- 養育費と住宅ローンの関係整理が必要な場合

弁護士費用は内容によって異なりますが、協議離婚のサポートで30〜80万円程度が相場です。法テラスを利用すれば費用の立替制度が活用できます。

司法書士が必要なケース|不動産の名義変更・登記

- 不動産の所有権移転登記(名義変更)が必要な場合

- 住宅ローンの抵当権抹消登記が必要な場合

- 離婚に伴う財産分与による登記変更が必要な場合

司法書士費用は登記の内容によりますが、所有権移転登記で5〜15万円程度が目安です。

登記手続きは法的に定められた手続きであり、専門家に依頼することで間違いを防ぐことができます。

不動産会社が必要なケース|売却・任意売却・リースバック

- 物件を売却して住宅ローンを清算する場合

- オーバーローンで任意売却を検討する場合

- リースバックを活用したい場合

- 不動産の適正価値(査定)を把握したい場合

不動産会社への査定依頼は無料で行えます。任意売却の実績が豊富な会社に相談することが重要です。

無料相談を活用する|法テラス・自治体相談窓口・無料査定

費用面の不安がある場合は、無料相談サービスを積極的に活用しましょう。

- 法テラス(日本司法支援センター):収入が一定以下の場合、弁護士費用の立替制度あり。0570-078374

- 各自治体の法律相談窓口:市区町村の窓口で無料の法律相談が受けられる場合が多い

- 弁護士による初回無料相談:多くの弁護士事務所が初回相談を無料で提供

- 不動産会社の無料査定:物件の現在価値を無料で査定してもらえる

一人で抱え込まず、複数の専門家の意見を聞くことで最善の判断ができます。

離婚と住宅ローンに関するよくある質問

離婚と住宅ローンに関して、多くの方が疑問に思うポイントをQ&A形式でまとめました。

Q. 離婚したら住宅ローンは誰が払うのですか?

A: 離婚後も、住宅ローンの返済義務はローンの名義人(債務者)にあります。離婚協議で「どちらが払うか」を決めても、その取り決めは夫婦間の約束であり、金融機関に対する法的な債務者は変わりません。名義人以外が払うことにする場合でも、名義変更や借り換えを行わない限り、金融機関は名義人に請求し続けます。

Q. 離婚したら住宅ローンは折半になりますか?

A: 自動的に折半になることはありません。住宅ローンの返済義務は名義人(債務者)にあり、離婚によって変わるわけではありません。財産分与では、住宅の純資産(時価−残債)を折半する考え方が一般的です。ただしローン残債そのものを折半するには金融機関の承諾が必要であり、容易ではありません。

Q. 住宅ローンが残っていても家は売れますか?

A: はい、売れます。ただし原則として売却代金でローンを全額返済する必要があります。売却代金がローン残債を上回る場合(アンダーローン)はスムーズに売却できます。下回る場合(オーバーローン)は通常の売却が難しく、金融機関の同意を得た任意売却という方法をご検討ください。

Q. 離婚後に元配偶者がローンを滞納したらどうなりますか?

A: 連帯保証人や連帯債務者になっている場合、金融機関からあなたへ請求が来ます。滞納が続くと物件が競売にかけられ、住んでいる人が退去させられる事態にもなりかねません。定期的に元配偶者の返済状況を確認し、滞納の兆候があれば早めに金融機関や弁護士に相談することが重要です。

Q. 住宅ローンの名義変更にはどのくらい時間がかかりますか?

A: 金融機関の審査から手続き完了まで、一般的に1〜3ヶ月程度かかります。審査に必要な書類の準備、金融機関の審査、登記手続きといった複数のプロセスが必要なためです。審査に通らない場合は借り換え先を探す期間がさらに加わります。離婚手続きと並行して早めに動き始めることをお勧めします。

Q. 離婚後も住宅ローン控除は受けられますか?

A: 住宅ローン控除は『自分が居住している住宅のローン』にのみ適用されます。離婚後に名義人が対象物件から転居した場合、控除は受けられなくなります。ただし、名義変更や借り換えを経て新たに居住者本人の名義でローンを組み直した場合は、新たに控除の適用を受けられる可能性があります。詳細は税務署や税理士にご確認ください。

Q. 住宅ローン審査に通らない場合はどうすればいいですか?

A: 借り換え審査に通らない場合の選択肢は主に4つです。①売却して完済、②リースバック活用、③共有名義での暫定対応、④収入増加後に再審査、などが考えられます。審査に通らない理由(収入不足・信用情報の問題など)によって最適な対応が異なるため、金融機関や不動産会社、弁護士に相談しながら方針を検討してください。

まとめ|離婚と住宅ローンで後悔しないための3つのアクション

離婚と住宅ローンの問題は、放置すればするほど複雑化し、当事者双方の生活に深刻な影響を及ぼします。

この記事で解説してきたポイントを整理すると、後悔しないために今すぐ取るべきアクションは以下の3つです。

- まず現状を正確に把握する:住宅ローンの残債・契約内容・不動産の査定額を確認し、アンダーローンかオーバーローンかを判断する。状況を知ることが解決の第一歩です。

- 4つの選択肢から最適な方針を選ぶ:売却・借り換え・共有名義維持・リースバックのうち、自分たちの状況に合った方針を冷静に検討する。感情的な判断は避け、専門家の意見も参考にする。

- 合意内容を必ず書面化する:夫婦間で決めた取り決めは口約束にとどめず、公正証書として残す。連帯保証人の解消や名義変更は金融機関への正式な手続きを経て完了させる。

住宅ローンの問題は一人で解決しようとせず、弁護士・司法書士・不動産会社など適切な専門家のサポートを積極的に活用してください。

法テラスや自治体の無料相談窓口を使えば、費用を抑えながら専門家のアドバイスを受けることも可能です。

早期に正確な情報を集め、適切な対処をとることが、離婚後の新しい生活を安心してスタートさせるための最大の鍵です。

コメント