「離婚を考えているけど、ペアローンがあるから踏み出せない」「離婚後のローンはどうなるの?」と不安を抱えている方は多いはずです。ペアローンは二人の収入を合算して大きな借入ができる反面、離婚時には複雑な問題が生じます。本記事では、ペアローンを抱えた夫婦が離婚する際に知っておくべき基本知識から、解消方法・手続きの流れ・よくある質問まで、すべてをわかりやすく解説します。

ペアローンを組んだ夫婦が離婚するとどうなる?

ペアローンを組んで購入した自宅がある状態で離婚を迎えた場合、住宅ローンの問題は離婚後も継続して影響し続けます。

離婚届を提出することで婚姻関係は解消されますが、金融機関との間で結んだローン契約は別の問題です。

まずはペアローンの仕組みと、関連するローン形態の違いをしっかり理解することが、解決への第一歩となります。

ペアローン・連帯債務・連帯保証の違いを図解で解説

住宅ローンには複数の契約形態があります。自分がどの形態に当たるかを正確に把握することが重要です。

| 種類 | 契約本数 | 債務の負い方 | 住宅ローン控除 |

|---|---|---|---|

| ペアローン | 2本(各自が主債務者) | それぞれが独立した返済義務を持ち、互いに連帯保証人 | 夫婦それぞれが控除を受けられる |

| 連帯債務 | 1本 | 主債務者・連帯債務者が同等の返済義務を負う | 持分割合に応じて両者が控除可 |

| 連帯保証 | 1本 | 主債務者が返済できない場合のみ保証人が返済義務を負う | 主債務者のみ控除可 |

ペアローンの最大の特徴は「2本の独立したローン契約」である点です。夫が主債務者のローンAと、妻が主債務者のローンBというように、それぞれが別々の契約を金融機関と結んでいます。

また、ペアローンでは夫が妻のローンの連帯保証人になり、妻が夫のローンの連帯保証人になるケースが一般的です。

ペアローン特有の「互いに連帯保証人」という構造が、離婚時に大きな問題を生みます。

離婚してもローン契約は自動解消されない

離婚届を提出しても、住宅ローンの契約は一切変わりません。離婚後もローン契約が残る事実は、多くの方が誤解しやすいポイントです。

金融機関との契約は夫婦間の婚姻関係とは完全に独立しているため、離婚という事実は「金融機関に対する返済義務」に何の影響も与えません。

離婚後も、双方が引き続き返済義務を負い続ける状態です。相手が連帯保証人になっている状態も変わりません。

離婚協議の中で「元夫が全額払う」と口約束しても、金融機関との契約内容は変わらないため、元妻にも返済義務が残る点に注意が必要です。

つまり、離婚を成立させるだけでは不十分であり、ローン問題は別途解決策を取る必要があります。

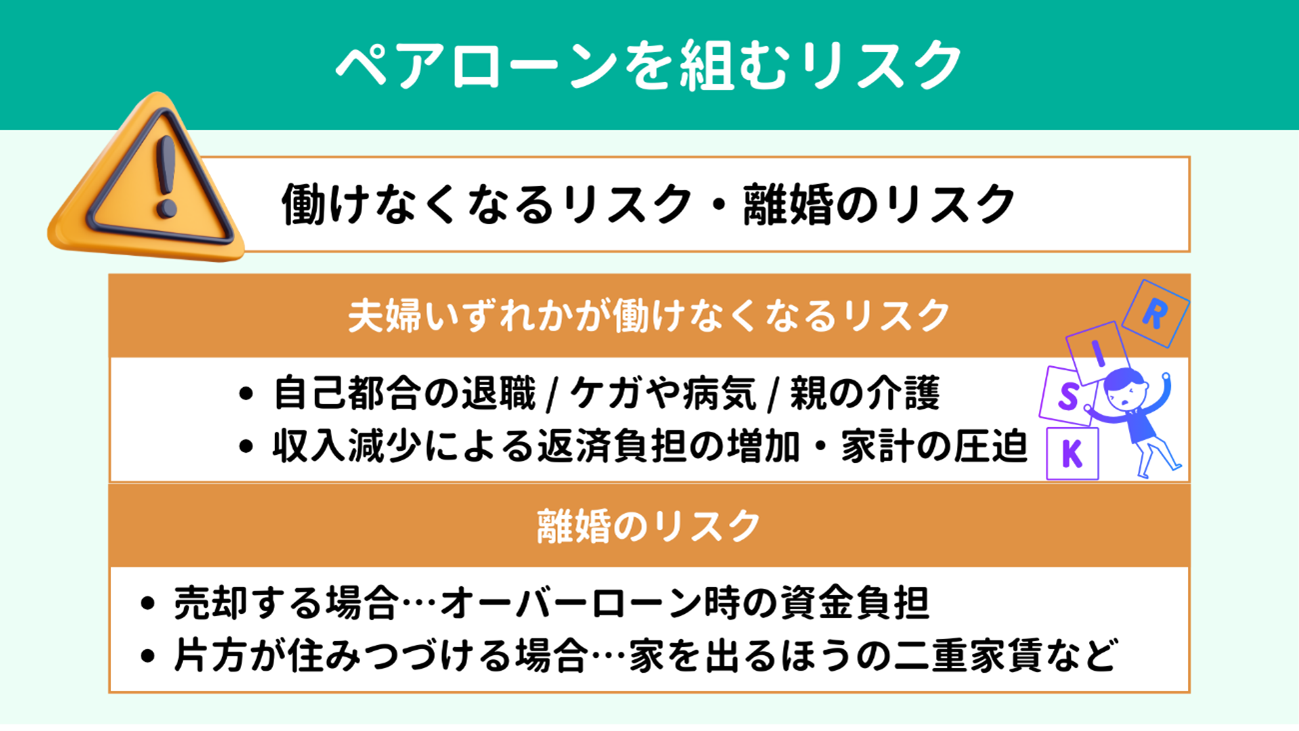

放置すると起こる3つのリスク(競売・ブラックリスト・一括請求)

ペアローンを放置した場合、以下の3つの深刻なリスクが現実になります。

- リスク①:競売にかけられる ローンの返済が滞ると、金融機関は担保である不動産を競売にかける権利を持ちます。競売では市場価格の50〜70%程度でしか売却できないことが多く、残債が残るケースもあります。

- リスク②:信用情報に傷がつく(いわゆるブラックリスト) 返済を61日以上または3ヶ月以上滞納すると、個人信用情報機関に事故情報が登録されます。登録されると、新たなローン・クレジットカードの審査に最長5〜10年間通らなくなります。

- リスク③:残債の一括請求 返済が著しく滞ると、金融機関から「期限の利益の喪失」を通知され、残債全額を一括で返済するよう請求されます。数千万円規模の一括請求は、多くの場合対応できません。

上記3つのリスクは自分だけでなく、連帯保証人である元配偶者にも同様に及びます。離婚後も相手のローン滞納が自分の信用に影響する点は特に注意が必要です。

詳しくは以下の動画でも解説されています。

離婚時にペアローンを解消する3つの方法

ペアローンを解消するための主な方法は大きく3つに分類されます。それぞれの状況(残債・査定額・収入)によって最適な方法が異なります。

感情的な判断ではなく、数字に基づいた冷静な選択が重要です。

方法①売却して完済する(アンダーローン・オーバーローン別)

最もシンプルな解決方法は、家を売却してローンを完済することです。

ただし、売却価格とローン残債の関係によって状況が大きく異なります。

アンダーローンの場合(売却価格 > 残債):売却代金でローンを完済し、残ったお金は財産分与の対象となります。例えば、売却価格3,500万円・残債2,800万円なら、差額700万円を分与します。

オーバーローンの場合(売却価格 < 残債):売却代金だけではローンを完済できません。例えば売却価格2,500万円・残債3,000万円なら、差額500万円を自己資金で補填するか、任意売却を検討することになります。

売却には双方の同意が必要な点も重要です。どちらか一方が売却を拒否すると、手続きが進められません。

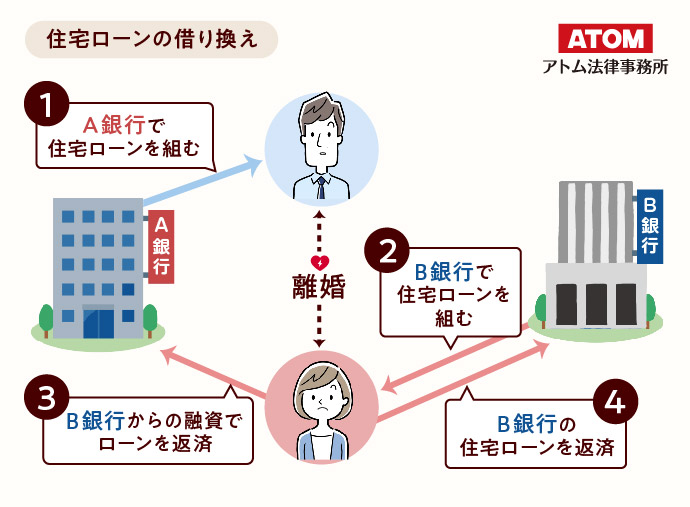

方法②借り換えて単独名義に変更する

どちらか一方が家に住み続けたい場合、新たに単独名義でローンを組み直す(借り換え)方法があります。

手順としては以下のようになります。

- 住み続ける側が新たな金融機関で単独ローンの審査を申請する

- 審査通過後、新ローンで旧ペアローン2本を一括返済する

- 不動産の名義・抵当権を単独名義に変更する

- 住み続けない側は連帯保証人の地位から解放される

この方法の最大のハードルは審査です。一人の年収でペアローン2本分を返済できるだけの借入能力が必要となるため、収入が十分でないと審査に通らないケースがあります。

審査通過の目安として、年収の約5〜7倍が借入可能な上限とされています。残債が4,000万円であれば年収570万円以上が一つの目安です。

方法③共有名義のまま一方が住み続ける

借り換えや売却がすぐに難しい場合の暫定的な方法として、共有名義・ペアローンのままどちらか一方が住み続けるという選択肢があります。

ただし、この方法には多くのリスクが伴います。

- 住んでいない側も依然としてローン返済義務を負う

- 住んでいない側が住宅ローン控除を受けられなくなる可能性がある

- 相手が再婚・死亡した場合、その相続人が共有持分を取得するリスクがある

- 将来売却したい場合、相手の同意が必要

- 住んでいる側がローンを滞納した場合、住んでいない側の信用情報にも傷がつく

あくまでも一時的な対応策と位置付け、将来的な解消計画を必ず立てておく必要があります。

【比較表】3つの方法のメリット・デメリット

3つの方法を一覧で比較することで、自分に合った方法を判断しやすくなります。

| 方法 | メリット | デメリット | 向いているケース |

|---|---|---|---|

| ①売却して完済 | 関係を完全に清算できる・トラブルが少ない | 引越が必要・オーバーローン時は自己資金が必要 | アンダーローン・双方に新居の目途がある |

| ②借り換えて単独名義 | 一方が住み続けられる・相手との関係を断ち切れる | 審査が厳しい・諸費用がかかる(数十万円規模) | 住み続ける側の収入が十分にある |

| ③共有名義のまま | すぐに決断しなくて良い・引越不要 | リスクが残り続ける・将来のトラブルの火種になる | 子どもの学校等の都合で一時的に動けない場合 |

ケース別に見る最適な解決方法の選び方

自分の状況に当てはめて、最適な方法を選びましょう。

- 残債 < 査定額(アンダーローン)かつ双方に引越の意思がある → 方法①(売却して完済)が最もスムーズ

- どちらか一方が住み続けたい・かつ収入が十分 → 方法②(借り換えで単独名義)を検討

- 残債 > 査定額(オーバーローン)で売却もできない → 任意売却または方法③を暫定的に採用しながら専門家に相談

- 子どもの学校・生活環境を変えたくない → 方法③を一時採用し、子どもが独立後に売却・借り換えを検討

どの方法も一長一短があるため、感情ではなく数字(残債・査定額・年収)と将来計画に基づいて判断することが重要です。

離婚×ペアローン解決の5ステップ【手続きの流れ】

ペアローン問題を解決するための具体的な行動手順を5つのステップで解説します。何から始めればよいかわからない方は、まずこの順番で動いてください。

ステップ1:残債・査定額・年収の3つの数字を確認する

すべての判断は3つの数字から始まります。

- 残債(ローン残高):金融機関から送付される「返済予定表」または「残高証明書」で確認できます。2本分の合計残債を把握しましょう。

- 査定額(不動産の現在価値):不動産会社に査定を依頼してください。複数社に依頼することで精度の高い価格が把握できます。

- 年収:住み続ける側が単独でローンを組む場合の借入可能額を計算するために必要です。源泉徴収票や確定申告書で確認します。

この3つの数字が揃えば、アンダーローンかオーバーローンか・借り換えが現実的かどうかが判断できます。

ステップ2:銀行に相談する(聞くべき5つの質問)

現在ローンを借りている金融機関に相談する際は、以下の5つの質問を事前に準備しておきましょう。

- 「ペアローンを一本化(借り換え)することは可能か?」

- 「名義変更・債務引受の手続きはできるか?」

- 「もし任意売却になった場合、どのような対応になるか?」

- 「返済が困難になった場合、リスケジュール(返済計画の見直し)は可能か?」

- 「借り換えの場合に必要な手数料・諸費用はいくらか?」

金融機関によって対応が異なるため、まず現在の銀行に相談し、その上で他行への借り換えも含めて比較検討するのが賢明です。

ステップ3:不動産会社に査定を依頼する

不動産会社への査定依頼は、売却を決断していない段階でも実施できます。「売却前提でなくても査定だけ依頼できる」ため、まず現状を把握することが重要です。

査定には「簡易査定(机上査定)」と「訪問査定」の2種類があります。まず複数社に簡易査定を依頼して相場を把握し、その後条件の良い会社に訪問査定を依頼するのがおすすめです。

査定依頼時の注意点として、離婚に伴う売却である旨を伝えると、経験豊富な担当者を配置してもらいやすくなります。

査定結果が出た後はすぐに売却決断を迫られないよう注意し、複数社を比較して冷静に判断しましょう。

ステップ4:弁護士・FPに相談する(必要なケースと費用相場)

専門家への相談が特に必要なケースと、費用の目安を確認しておきましょう。

弁護士への相談が必要なケース:

- 元配偶者がローン問題の協議に応じない

- 財産分与・養育費・慰謝料などと複合的に問題が絡んでいる

- 売却に相手の同意が得られない(共有物分割請求訴訟を検討する場合)

ファイナンシャルプランナー(FP)への相談が必要なケース:

- 借り換えや売却後の資金計画を立てたい

- 離婚後の生活費・子どもの教育費を含めた長期計画が必要

費用の目安:弁護士への初回相談は30分5,500円〜11,000円程度。離婚協議書作成のみ依頼する場合は5万〜15万円程度。訴訟まで依頼する場合は50万〜100万円以上となります。FP相談は1時間1万〜2万円程度が一般的です。

ステップ5:離婚協議書にローン条項を盛り込む

離婚協議書には、住宅ローンに関する取り決めを必ず明記してください。口約束は法的効力がなく、後日トラブルの原因となります。

盛り込むべきローン条項の例:

- 不動産の帰属(誰が所有するか、または売却するか)

- ローンの返済義務者(誰がどの割合で払うか)

- 相手が返済を怠った場合の対応方法

- 将来売却する場合の条件と手続き方法

- 借り換え・名義変更が完了するまでの暫定的な返済ルール

さらに効力を高めるため、公正証書(強制執行認諾条項付き)として作成することを強く推奨します。公正証書にすることで、不払い時に裁判なしで強制執行が可能になります。

公正証書の作成費用は内容によりますが、おおむね2万〜5万円程度が目安です。

離婚とペアローンに関するよくある質問

実際に多くの方が抱えている疑問をQ&A形式でまとめました。自分と似たケースを参考にしてください。

Q. 離婚後、片方だけでローンを払い続けることはできる?

A:夫婦間の取り決めとしては可能ですが、金融機関との契約上は双方に返済義務が残ります。離婚協議書で「元夫が全額払う」と決めても、元妻が金融機関から免責されるわけではありません。元夫が滞納すれば、元妻にも請求が来ます。完全に解決するには、借り換えによる単独名義への変更が必要です。

Q. 連帯保証人から外れることはできる?

A:金融機関の承認なしに連帯保証人から外れることは原則できません。外れるためには、①別の連帯保証人を立てる、②借り換えで単独名義に変更する、③ローンを完済する、のいずれかが必要です。金融機関が承認しない限り、離婚後も連帯保証人の地位は継続します。

Q. 借り換え審査に通らない場合はどうする?

A:審査に通らない場合の選択肢は複数あります。①複数の金融機関に審査を申し込む、②ペアローンのまま売却を選ぶ、③収入を増やして再審査を待つ、④任意売却を検討する、などが代表例です。一つの銀行に断られただけで諦めず、複数行に相談することが重要です。

Q. オーバーローンでも売却できる?任意売却とは

A:任意売却とは、ローン残債が売却価格を上回るオーバーローン状態でも、金融機関の同意を得て市場価格で売却する方法です。通常の売却と違い、残債が残りますが、残った債務は分割返済の交渉が可能なケースもあります。競売と比較して高い価格で売却でき、引越費用が考慮されることもあります。任意売却の実績がある専門会社への相談が不可欠です。

Q. 離婚後の住宅ローン控除はどうなる?

A:住宅ローン控除は「居住している」「ローンの返済義務がある」の両方を満たす場合に適用されます。離婚後に家を出た側は居住要件を失うため、原則として住宅ローン控除を受けられなくなります。一方、住み続ける側は引き続き控除の対象です。ただし、ローンの名義変更がない場合、税務上の取り扱いが複雑になることがあるため、税理士への相談が推奨されます。

Q. ペアローンの名義変更は可能?

A:不動産の所有権名義変更は財産分与の一環として可能ですが、ローンの名義変更(債務者変更)は金融機関の承認が必要です。多くの場合、金融機関は新たな審査を行い、変更後の債務者が単独で返済できると判断した場合のみ承認します。不動産名義だけを変更してローン名義を変えないケースはリスクが高く、金融機関との契約違反になる場合もあるため注意が必要です。

Q. 離婚後に相手が滞納したらどうなる?

A:相手が滞納すると、連帯保証人である自分にも返済請求が来ます。自分の信用情報にも事故情報が登録されるリスクがあります。このリスクを防ぐには、離婚時点でローン問題を完全解決(売却・借り換え)しておくことが最善策です。もし離婚協議書に「相手が滞納した場合の対処」を盛り込んでいれば、損害賠償請求の根拠にもなります。

ペアローン離婚で失敗しないための3つの注意点

実際のケースから見えてきた、ペアローン離婚でよくある失敗パターンを紹介します。事前に知っておけば、同じ過ちを回避できる重要なポイントです。

感情的に判断して損をするケース

離婚協議は感情が高ぶりやすい場面です。「とにかく早く終わらせたい」という気持ちから、不利な条件を飲んでしまうケースが見られます。

よくあるケースとして、「家はあなたにあげるからローンも全部払って」と取り決めたが、相手が数年後に滞納し、連帯保証人として請求を受けるというパターンがあります。

感情ではなく数字と法的な効力に基づいた判断が不可欠です。協議の場には弁護士やFPに同席してもらうことで、冷静な判断がしやすくなります。

口約束だけで済ませてトラブルになるケース

「お互いわかってるから書面はいらない」という判断が、後々大きなトラブルを招きます。

口約束には複数の問題点があります。①証拠が残らず不払い時に請求できない、②「言った・言わない」の争いになる、③金融機関に対して法的効力を持たない、といった点です。

離婚協議書、特に公正証書の作成は必須です。費用は数万円程度ですが、将来のリスクを考えれば安い投資です。

専門家への相談を後回しにして選択肢が狭まるケース

「まず二人で話し合ってから専門家に」と考えて時間を経過させてしまうと、選択肢を狭める要因になりかねません。

例えば、任意売却には金融機関の同意と一定の手続き期間が必要であり、競売開始決定後の対応手段は大幅に限定的です。

弁護士への相談を遅らせると、相手が弁護士を立てた後では交渉上不利になるケースもあります。

離婚を決意した、または検討し始めた段階で専門家に相談することで、より多くの選択肢が残ります。

まとめ:離婚が決まったら今日からやるべき3つのこと

ペアローン離婚は複雑な問題ですが、正しい知識と早めの行動によって必ず解決の糸口が見つかります。

最後に、離婚が決まったら今日からすぐ取り組むべき3つのことをまとめます。

- 3つの数字(残債・査定額・年収)を今すぐ確認する 残高証明書を請求し、不動産会社に査定を依頼しましょう。この数字がなければ何も判断できません。

- 専門家(弁護士・FP)に早期相談する 感情的な判断を防ぎ、自分に有利な条件で協議を進めるためには専門家のサポートが不可欠です。初回相談無料の事務所も多くあります。

- ローン条項を盛り込んだ離婚協議書を公正証書で作成する 口約束は絶対にNG。将来のトラブルを防ぐための最も重要な一手です。

ペアローン問題は放置すればするほど選択肢が狭まります。「まだ離婚を決めていないから」という段階でも、情報収集と専門家への相談は早めに始めることを強くおすすめします。

参考情報:民法(e-Gov法令検索) / 住宅ローン控除制度(国土交通省)

コメント