離婚が決まったとき、住まいや親権とともに見落としがちなのが「保険の手続き」です。生命保険の受取人を元配偶者のままにしていたり、健康保険の切り替えを忘れていたりすると、後になって深刻なトラブルや経済的な損失につながることがあります。この記事では、生命保険・医療保険・学資保険・自動車保険・火災保険・健康保険の6種類すべての手続き方法を、時系列チェックリストや財産分与の考え方も含めて徹底解説します。離婚前後に何をすべきか、この記事で一度に確認してください。

離婚したら保険はどうなる?影響を受ける6種類と最優先の手続き

離婚は戸籍上の変化だけでなく、加入しているあらゆる保険に影響を与えます。

多くの方が「離婚届を出したら終わり」と思いがちですが、保険手続きを怠ると受取人が元配偶者のままになる・無保険状態になる・財産分与で不利になるなどのリスクが生じます。

離婚後の保険対応は「緊急度の高いもの」と「時間をかけて検討するもの」に分かれます。まずは全体像を把握しましょう。

離婚で対応が必要な保険一覧【生命保険・医療保険・学資保険・自動車保険・火災保険・健康保険】

離婚によって対応が必要になる保険は大きく6種類あります。それぞれの対応内容と緊急度を以下の表で確認してください。

| 保険の種類 | 主な対応内容 | 緊急度 |

|---|---|---|

| 健康保険(社会保険) | 扶養から外れた場合の加入手続き | ★★★(14日以内) |

| 生命保険 | 受取人変更・契約者変更・名義変更 | ★★★ |

| 学資保険 | 契約者変更または解約・財産分与 | ★★★ |

| 医療保険 | 契約者変更・継続か解約かの判断 | ★★ |

| 自動車保険 | 名義変更・等級の引き継ぎ | ★★ |

| 火災保険 | 住所変更・解約または転居先での新規加入 | ★★ |

生命保険は受取人の変更を忘れると、万が一の際に元配偶者に保険金が支払われる可能性があります。

学資保険は子どものための保険であるため、親権者が誰になるかによって契約の扱いが大きく変わります。

まずはお手元にある保険証券をすべて集め、契約者・被保険者・受取人の3点を確認することから始めましょう。

最優先でやるべきは「健康保険の届出」|期限は14日以内

数ある手続きの中で最も期限が短いのが健康保険の届出です。

配偶者の会社の社会保険に扶養家族として加入していた場合、離婚によって扶養から外れるため離婚成立後14日以内に手続きが必要です。

14日の期限を過ぎても手続き自体はできますが、無保険の期間が生じてしまい、無保険の間に病院を受診した場合は全額自己負担になるリスクがあります。

離婚後の健康保険の選択肢は以下の3つです。

- 自分の勤め先の社会保険に加入する(会社員の場合)

- 国民健康保険に加入する(自営業・無職の場合)

- 任意継続被保険者制度を利用する(退職後など一定の条件あり)

手続き先は選択肢によって異なります。自分の勤め先であれば総務・人事部門、国民健康保険であれば住所地の市区町村役所です。

【保険別】離婚時の名義変更・受取人変更の手続きを徹底解説

各保険の手続きは保険会社や種類によって異なります。ここでは保険の種類ごとに手続き方法と注意点を詳しく解説します。

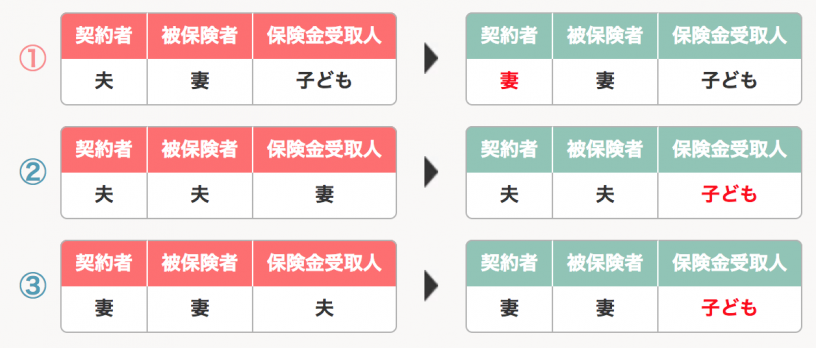

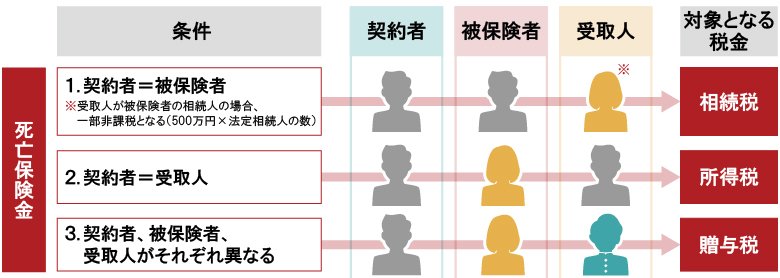

生命保険|受取人変更しないとどうなる?手続き方法と注意点

生命保険における最大の注意点は受取人の変更です。

受取人を変更しないまま放置すると、被保険者が死亡した際に元配偶者へ死亡保険金が支払われることになります。

法律上、受取人指定のある生命保険金は原則として指定された受取人のものとなるため、相続人が異議を唱えるのは非常に困難です。

受取人変更の手続き方法は以下のとおりです。

- 加入している保険会社に連絡し、受取人変更の申請書類を取り寄せる

- 必要書類(戸籍謄本、本人確認書類など)を準備する

- 新しい受取人の氏名・生年月日・続柄を記入して提出する

重要:受取人変更に元配偶者の同意は不要です。契約者(保険料を支払っている人)が一方的に変更手続きを行えます。

ただし、契約者と被保険者が異なる場合(例:夫が契約者・妻が被保険者の場合)は、契約者変更の手続きも同時に検討する必要があります。

なお、契約者変更には被保険者の同意が必要になるケースが多く、離婚協議中に合意を取り付けておくことが望ましいです。

学資保険|親権者と契約者が異なる場合の3つの選択肢

学資保険は子どもの教育費を積み立てるための保険であるため、離婚後の扱いが特に重要です。

典型的なケースとして「夫が契約者・子どもが被保険者」の場合で、離婚後に妻が親権を持つ場合、親権者と契約者が異なる状態が生まれます。

親権者と契約者が異なる場合の選択肢は大きく以下の3つです。

- ①契約者を親権者(妻)に変更する:子どもの管理権者が保険を管理できる最もトラブルの少ない方法。ただし、元夫の同意と保険会社への手続きが必要。

- ②元夫が契約者のまま継続し、毎月の保険料を財産分与で調整する:契約者変更ができない場合の次善策。元夫が払い続けることが前提となるため、協議書への明記が必須。

- ③解約して解約返戻金を財産分与する:保険料の払い込み期間が短い場合は損失が大きいため、最終手段として検討。

一般的に①の契約者変更が最も推奨されます。元配偶者が保険料を払い続けてくれるとは限らず、支払いが止まると学資保険が失効するリスクがあるためです。

手続きには保険会社所定の契約者変更申請書、戸籍謄本(親権者であることの確認)、本人確認書類が必要です。

医療保険|契約者変更と継続・解約の判断基準

医療保険は基本的には解約せず継続することが推奨されます。

継続を推奨する理由は、保険加入時の年齢が若いほど保険料が低く設定されているためです。離婚を機に解約し、新たに加入し直す場合は保険料が高くなる可能性が高く、経済的な損失につながります。

ただし、以下のケースでは解約や変更を検討する必要があります。

- 配偶者が契約者で自分が被保険者の場合(保険料が支払われなくなるリスク)

- 保険料の支払いが離婚後の生活費を圧迫する場合

- 同様の保障内容でより安い保険に乗り換えられる場合

契約者変更の手続きは、保険会社の窓口またはコールセンターに問い合わせた上で、必要書類を郵送・提出する形が一般的です。

なお、既往症がある場合は新規加入時に告知義務があり、保険に加入できないケースもあるため、解約は慎重に判断してください。

自動車保険|名義変更と等級引き継ぎのルール

自動車保険で最も重要なのは等級の扱いです。

自動車保険の等級は長年の無事故によって上がるもので、等級が高いほど保険料が安くなります。離婚にあたって車の名義を変更する場合、自動車保険の等級を正しく引き継ぐことが経済的に非常に重要です。

等級の引き継ぎが可能な範囲は保険会社によって異なりますが、一般的に配偶者・同居の親族・別居の未婚の子などが対象です。

手続きの流れは以下のとおりです。

- 現在加入している保険会社に名義変更・等級引き継ぎの相談をする

- 車の名義変更(陸運局での手続き)と保険の名義変更を同時に進める

- 必要書類:車検証、印鑑証明、譲渡証明書、本人確認書類など

離婚後は住所も変わることが多いため、車の名義変更と保険の住所変更を同時に手続きすることをおすすめします。

火災保険|住居変更に伴う届出と手続き先

火災保険は建物・家財を対象とする保険であり、住居が変わる場合は必ず変更手続きが必要です。

離婚後の住居変更のパターン別の対応は以下のとおりです。

- 自宅を出て行く場合:現在の火災保険を解約し、新居で新たに加入する

- 自宅に残る場合:名義変更(契約者変更)を保険会社に申請する

- 賃貸物件に引っ越す場合:新居の賃貸契約時に新たに家財保険として加入する

火災保険の手続き先は、加入している損害保険会社または損害保険会社の代理店です。

住所変更なく名義変更だけを行う場合は、保険会社への電話連絡と書類郵送で手続きが完了することが多いです。

持ち家の場合、住宅ローンと火災保険がセットになっているケースがあります。金融機関にも同時に連絡することを忘れないようにしましょう。

健康保険(社会保険)|扶養から外れた場合の届出方法

前述のとおり、健康保険の手続きは離婚成立後14日以内が原則です。

配偶者の社会保険の扶養に入っていた場合、離婚によって自動的に扶養から外れます。しかし保険証が無効になるタイミングと、新たな保険証が発行されるまでの間には「空白」が生じる可能性があります。

手続きの流れは以下のとおりです。

- 配偶者の会社(元配偶者)に被扶養者の資格喪失を確認する

- 「健康保険被扶養者(異動)届」が処理されたことを確認する

- 自分の勤務先の社会保険に加入する、または市区町村で国民健康保険の加入手続きをする

- 新しい保険証を受け取る

国民健康保険への加入は、住所地の市区町村役所窓口に資格喪失証明書を持参して手続きします。

離婚時の保険と財産分与|解約返戻金の扱いと分割方法

保険は離婚時の財産分与において重要な検討事項のひとつです。

特に積み立て型の保険(終身保険・養老保険・学資保険など)は解約返戻金という形で財産価値を持つため、財産分与の対象となる可能性があります。

解約返戻金は財産分与の対象?計算方法と基本ルール

財産分与とは、婚姻期間中に夫婦が共同で築いた財産を分け合う制度です。

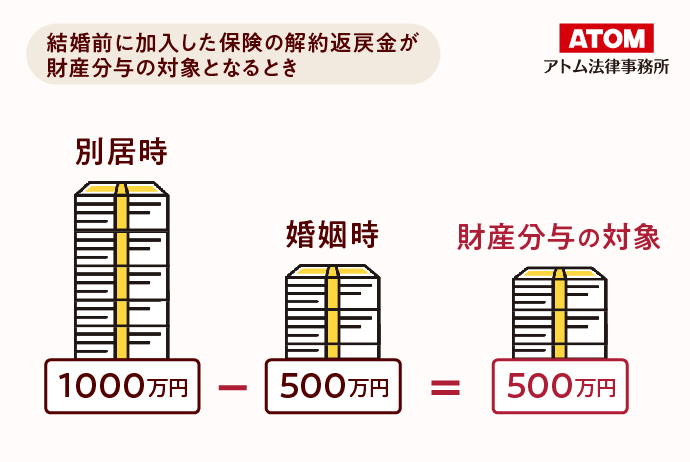

保険の解約返戻金は、婚姻期間中に支払われた保険料に対応する部分が財産分与の対象となります。

具体的な計算方法の例を見てみましょう。

- 加入から離婚まで10年間で、そのうち婚姻期間が7年の場合:解約返戻金×(7年÷10年)=財産分与の対象額

- 婚姻前から加入していた保険は、婚姻前の積立分は財産分与の対象外

一方で財産分与の対象とならないケースもあります。

- 婚姻前から加入し、婚姻前の保険料のみで積み立てられた分

- 相続や贈与で受け取った財産を原資にした保険

- 掛け捨て型の保険(解約返戻金がないため)

財産分与の割合は原則として2分の1ずつ(2分の1ルール)ですが、双方の合意があれば異なる割合にすることも可能です。

保険を解約せずに財産分与する方法

財産分与のために必ずしも保険を解約する必要はありません。

保険を解約せずに財産分与する方法には、以下のものがあります。

- 解約返戻金相当額を現金で支払う:保険は継続したまま、解約返戻金相当額の価値に相当する金額を現金で相手に支払う方法。保険を継続しながら公平な分与が可能。

- 他の財産と相殺する:不動産や預貯金などの他の財産と合算して調整する方法。例えば、保険の分を相手に渡す代わりに、不動産の取り分を増やすなど。

- 保険の権利ごと譲渡する:契約者・受取人を変更して保険自体を相手に渡す方法。ただし被保険者の同意が必要になる場合がある。

解約を回避する最大のメリットは保険継続による保障の維持です。特に長期間加入している保険の場合、解約後に同等の保障を得るには保険料が高くなる可能性があります。

離婚協議書に記載すべき保険関連の取り決め【例文付き】

保険に関する取り決めは、必ず離婚協議書(公正証書)に明記することが重要です。

口頭での約束だけでは後になってトラブルになるケースが多く、特に学資保険の保険料支払いや生命保険の継続・変更についての合意は書面に残してください。

【記載例①:学資保険の継続と名義変更について】

「甲(元夫)は、○○生命保険株式会社との間で締結している学資保険(証券番号:XXXXXXXX)について、乙(元妻)が親権者となる子○○(生年月日:XXXX年XX月XX日)のために、本協議書締結後○ヶ月以内に契約者を甲から乙に変更する手続きを行うものとする。」

【記載例②:解約返戻金の財産分与について】

「甲が加入する生命保険(証券番号:YYYYYYYY)の解約返戻金相当額(本協議書締結時点で金XXX万円)の2分の1にあたる金XXX万円を、甲は乙に対し、XXXX年XX月XX日までに支払うものとする。」

協議書は公証役場で公正証書として作成することで法的効力が高まり、万が一の際に強制執行が可能になります。

【時系列チェックリスト】離婚前・離婚時・離婚後の保険手続き

離婚に関わる保険手続きは「いつやるか」が非常に重要です。

期限を過ぎると不利益が生じるものや、離婚前に合意を取り付けておかなければならないものがあります。時系列で整理して漏れなく対応しましょう。

離婚前|保険証券を集めて現状を把握する

離婚協議を進める段階で、まず保険の現状を正確に把握することが必要です。

離婚前にやるべきこと

- 夫婦が加入しているすべての保険の証券を集める

- 各保険の契約者・被保険者・受取人を確認する

- 各保険の解約返戻金額を保険会社に問い合わせて把握する

- 学資保険など子どもに関わる保険の取り扱いを協議する

- 財産分与の対象となる保険の解約返戻金を特定し、協議書に反映する

- 生命保険の受取人変更・契約者変更について合意を取り付ける

離婚前の準備段階での最大の目的は情報の非対称性をなくすことです。

特に専業主婦(主夫)の方は、配偶者が管理していた保険の内容を把握していないことが多いため、証券の開示を早めに求めることが重要です。

離婚届提出後|14日以内・1ヶ月以内にやるべき手続き一覧

離婚届を提出した後は、期限のある手続きから優先して対応します。

【14日以内】最優先の手続き

- 健康保険の届出(国民健康保険または勤務先の社会保険への加入)

- 子どもの健康保険の変更(親権者の保険に加入させる)

【1ヶ月以内】優先度の高い手続き

- 生命保険の受取人変更

- 学資保険の契約者変更

- 自動車保険の名義変更・住所変更

- 火災保険の解約または住所変更

【3ヶ月以内】余裕をもって対応する手続き

- 医療保険の契約者変更・継続可否の判断

- 新生活に合わせた保険全体の見直し

- 保険の財産分与に関する協議の完了と公正証書の作成

手続きに必要な書類リスト

各手続きに共通して必要になる書類と、個別に必要な書類を整理しておきましょう。

【共通して必要な書類】

- 戸籍謄本(離婚成立後のもの)

- 本人確認書類(運転免許証・マイナンバーカード等)

- 印鑑(認印・場合により実印)

【健康保険の手続きに必要な書類】

- 健康保険被扶養者資格喪失証明書(元配偶者の勤務先から取得)

- マイナンバーカードまたは通知カード

【生命保険・学資保険の手続きに必要な書類】

- 保険証券

- 受取人変更申請書(保険会社所定)

- 新しい受取人の戸籍謄本(続柄確認用)

【自動車保険の手続きに必要な書類】

- 車検証(名義変更後)

- 保険証券

離婚後の保険見直し|新生活で必要な保障の考え方

離婚後は家族構成・収入・生活スタイルが大きく変わります。

これまでの保険をそのまま継続するのではなく、新しい生活に合わせて必要な保障を再設計することが重要です。

シングルマザー・シングルファザーが優先すべき保障とは

子どもを育てるひとり親にとって最も重要なのは「自分に万が一のことがあったとき、子どもの生活を守れるか」という観点です。

優先すべき保障の順番は以下のとおりです。

- 死亡保障(定期保険):子どもが成人するまでの期間を十分にカバーする死亡保障。月額保険料が比較的安い定期保険がおすすめ。

- 就労不能・入院保障(医療保険・就業不能保険):病気やケガで働けなくなった場合に収入をカバーする保障。ひとり親は代わりに収入を得る人がいないため特に重要。

- 学資保険の継続:子どもの教育費の積み立て。すでに加入している場合は継続を優先する。

一方で、配偶者向けに加入していた配偶者の死亡を保障する保険(例:夫が妻を被保険者にしていた場合)は、離婚後は必要性が低下します。見直しを検討しましょう。

子どもがいない場合の保険見直しポイント

子どもがいない場合、離婚後は自分自身の保障だけを考えればよいというシンプルな状態になります。

見直しのポイントは以下のとおりです。

- 死亡保障の見直し:扶養家族がいない場合、高額の死亡保障は不要になる可能性がある。葬儀費用程度をカバーする終身保険は残しておくと安心。

- 医療保障の充実:自分が病気・ケガで働けなくなった場合に備えた医療保険や就業不能保険を重視する。

- 老後への備え:iDeCoや個人年金保険など、老後の資産形成を見直す良い機会でもある。

離婚後に収入が変わった場合は、保険料の負担と保障内容のバランスを見直すことが特に重要です。

保険料を抑えながら必要な保障を確保する方法

離婚後は収入が減少したり、生活費の負担が増えたりするケースが多く、保険料の節約が課題になることがあります。

保険料を抑えるための具体的な方法を紹介します。

- 定期保険に切り替える:終身保険よりも保険料が安く、必要な保障期間だけカバーできる

- 特約を見直す:主契約に付加されている不要な特約を外すだけで保険料が下がることがある

- 保障額を適正化する:必要以上に高い死亡保障は保険料の無駄。ライフプランに合わせて適正額に調整する

- ネット保険を活用する:代理店を通さないネット保険は手数料が不要なため、同等の保障でも保険料が安いケースが多い

ただし、保険料を下げることだけを目的にして必要な保障まで削るのは本末転倒です。「何を守るための保険か」を明確にした上で見直すことが大切です。

参考:離婚したら生命保険はどうすべき?必要な手続きと見直しのポイント

【Q&A】離婚と保険でよくある質問

Q1:離婚後も元配偶者を受取人にしたままだとどうなる?

Q. 離婚後も元配偶者を受取人にしたままだとどうなりますか?

A:元配偶者を受取人に指定したままにしておくと、被保険者が死亡した際に死亡保険金が元配偶者に支払われます。離婚によって受取人の権利は自動的には消滅しないため、変更手続きをしない限り元配偶者が保険金を受け取る権利を持ち続けます。離婚後は速やかに受取人を子どもや親など信頼できる人に変更することを強くおすすめします。

Q2:生命保険の受取人変更に元配偶者の同意は必要?

Q. 受取人を変更するには、元配偶者の同意が必要ですか?

A:受取人の変更には元配偶者の同意は不要です。受取人の変更は契約者の権利であり、保険会社に申請書類を提出するだけで手続きできます。ただし、契約者の変更(保険料を支払う人を変更する場合)には、保険会社によっては被保険者の同意が必要なケースがあります。

Q3:学資保険は親権者に名義変更すべき?

Q. 学資保険は必ず親権者に名義変更しなければなりませんか?

A:法律上の義務ではありませんが、名義変更することを強く推奨します。契約者(元配偶者)が保険料の支払いを停止すると学資保険が失効し、子どもの教育費が失われるリスクがあります。親権者が契約者になることで、自分で保険料を管理・支払いできるようになり、子どもの教育費を守ることができます。

Q4:保険の解約返戻金は必ず折半になる?

Q. 生命保険の解約返戻金は必ず2分の1ずつ分けなければなりませんか?

A:財産分与の原則は2分の1ルールですが、2分の1ルールは強制ではなく双方の合意があれば異なる割合での分与も可能です。例えば、子どもを育てるために学資保険は解約せず、学資保険に相当する分他の財産を多く受け取るといった形での合意も有効です。話し合いがまとまらない場合は、弁護士や調停を通じて解決することになります。

Q5:離婚協議中に相手が勝手に保険を解約したらどうなる?

Q. 離婚協議中に相手が生命保険を勝手に解約してしまいました。どうすればいいですか?

A:離婚協議中に相手が保険を解約した場合、解約返戻金は婚姻財産として財産分与の対象となる可能性があります。解約によって得た金銭は財産分与の計算において考慮されるため、弁護士に相談して解約時の返戻金額を明らかにした上で分与を求めることが重要です。また、協議書や審判前の保全処分を活用して相手の財産処分を制限することも検討してください。

Q6:保険の手続きで困ったら誰に相談すべき?

Q. 保険の手続きや財産分与で困ったとき、誰に相談すればよいですか?

A:相談先は悩みの内容によって異なります。

- 保険の手続き・内容の確認:加入している保険会社のコールセンター・担当者

- 財産分与の計算・交渉:弁護士(離婚専門が望ましい)

- 将来の保険設計:ファイナンシャルプランナー(FP)

- 法的手続き全般:法務局の無料相談や各都道府県の弁護士会の相談窓口

複数の専門家を組み合わせて相談することで、より的確なアドバイスを得ることができます。

まとめ|離婚時の保険手続きで失敗しないためのポイント

離婚時の保険手続きは複雑に見えますが、順序立てて対応することで確実にクリアできます。

この記事で解説した内容を最後にまとめます。

- 健康保険の切り替えは14日以内が期限:最優先で対応し、無保険期間をゼロにする

- 生命保険の受取人変更は早急に:元配偶者が受取人のままでは万が一の際に取り返しがつかない

- 学資保険は親権者への名義変更が原則:子どもの教育費を守るための最善策を取る

- 解約返戻金は財産分与の対象:婚姻期間中の積立分が対象となるため、保険証券を証拠として残す

- 取り決めは必ず公正証書に明記:口頭の約束では後でトラブルになりやすいため書面化を徹底する

- 離婚後は新生活に合わせて保障を再設計:特にひとり親になる場合は死亡保障・就労不能保障を優先する

離婚は精神的・時間的に大変な時期ですが、保険手続きを後回しにすると経済的なリスクが高まります。

本記事のチェックリストを活用して、一つひとつ確実に手続きを進めていきましょう。複雑な財産分与や法的な問題については、早めに弁護士やファイナンシャルプランナーに相談することをおすすめします。

コメント