離婚を考えたとき、多くの方が「持ち家はどうなるの?」と不安を感じます。住宅ローンが残っている場合、名義が夫だけの場合、どちらが住み続けるか決まっていない場合など、状況は千差万別です。この記事では、財産分与の基本ルールから計算方法、手続きのステップ、失敗しないための注意点まで、持ち家をめぐる離婚の疑問をすべて解決します。ぜひ最後まで読んで、あなたの大切な財産を守るための知識を身につけてください。

離婚時の持ち家は財産分与の対象?結論と基本ルール

結論からお伝えすると、婚姻中に購入した持ち家は、原則として財産分与の対象になります。

離婚という大きな決断をするとき、家の扱いは最も重要な問題のひとつです。

名義が夫だけであっても、夫婦が協力して築いた財産とみなされるため、妻にも分与を受ける権利があります。

以下では、財産分与の仕組みと持ち家に関する基本ルールを詳しく解説します。

財産分与とは?離婚時に夫婦の財産を分ける仕組み

財産分与とは、婚姻期間中に夫婦が共同で築いた財産を、離婚時に公平に分け合う制度です。

民法第768条では、「協議上の離婚をした者の一方は、相手方に対して財産の分与を請求することができる」と定められています。

財産分与には主に3つの種類があります。

- 清算的財産分与:婚姻中に形成した共有財産を清算・分配するもの(最も一般的)

- 扶養的財産分与:離婚後の生活が困窮する配偶者を経済的に援助するもの

- 慰謝料的財産分与:精神的損害の賠償を兼ねたもの

持ち家の財産分与は、主に清算的財産分与として扱われます。

専業主婦(夫)であっても、家事や育児を通じて家族の財産形成に貢献しているとみなされるため、財産分与の請求権があります。

持ち家は原則「2分の1」で分けるのが基本

財産分与における持ち家の分割割合は、原則として夫婦それぞれ「2分の1(50%ずつ)」とされています。

これは「2分の1ルール」とも呼ばれ、夫婦が婚姻期間中に協力して築いた財産は平等に分けるという考え方に基づいています。

ただし、以下のようなケースでは2分の1以外の割合になることもあります。

- 婚姻期間、寄与の状況、特有財産の有無などを踏まえ、例外的に調整が必要な場合

- 親から贈与・相続した資金を頭金に充てた場合(特有財産の控除)

- 夫婦間で別途合意がある場合

裁判所も原則として2分の1ルールを採用しており、よほど特殊な事情がない限り、この割合が基準となります。

名義が夫だけでも妻に財産分与の権利がある理由

不動産の登記名義が夫だけになっていても、妻は財産分与を請求する権利を持ちます。

これは、不動産の「所有名義」と「財産分与の権利」が別の問題だからです。

法律上の財産分与は、名義ではなく「誰が財産の形成・維持に貢献したか」を基準に判断されます。

妻が専業主婦として家事・育児に専念していた場合でも、その家事労働が夫の仕事を支えた=財産形成に貢献したとみなされます。

そのため、登記名義が夫単独であっても、婚姻中に購入した持ち家であれば、妻は原則として半分の財産分与を請求できます。

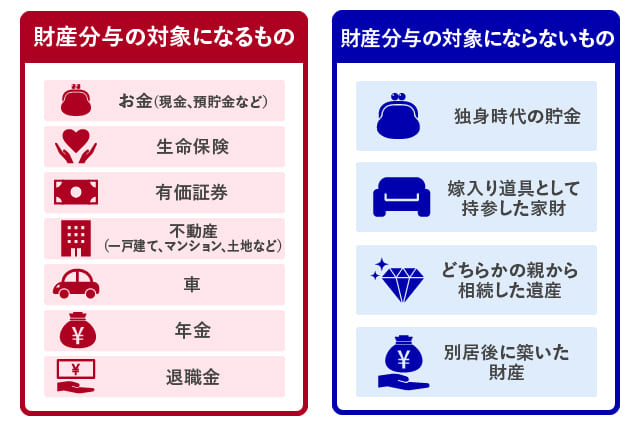

持ち家が財産分与の対象になるケース・ならないケース

持ち家が財産分与の対象になるかどうかは、「いつ・誰のお金で購入したか」によって大きく異なります。

自分の持ち家が対象になるのかを正確に理解しておくことで、交渉をスムーズに進めることができます。

財産分与の対象になる持ち家の条件

財産分与の対象となる持ち家(共有財産)の主な条件は以下の通りです。

- 婚姻期間中に購入したマイホーム(一戸建て・マンションを問わない)

- 夫婦の共同収入や婚姻中の貯蓄で購入・返済した場合

- 名義が夫単独・妻単独・共有名義のいずれであっても、購入資金が共有財産なら対象

- 婚姻前から購入を開始し、婚姻後も住宅ローンを支払い続けた場合(婚姻中の返済分は対象)

要するに、婚姻期間中に夫婦の収入や貯蓄が充てられた部分は、すべて共有財産として財産分与の対象になります。

財産分与の対象にならない持ち家(特有財産)

財産分与の対象外となる財産を「特有財産」と呼びます。

以下の条件に該当する持ち家または持ち家の一部は、財産分与の対象から除外されます。

- 婚姻前に購入・完済した持ち家(婚姻中に一切の費用を拠出していない場合)

- 婚姻前または婚姻中に親から贈与・相続した財産で取得した持ち家

- 購入資金のうち自己固有の財産(結婚前の貯蓄など)から捻出した部分

ただし、特有財産であることを証明する責任は、主張する側(特有財産だと言う側)にあります。

通帳の履歴や贈与契約書など、証拠書類を保管しておくことが重要です。

【図解】あなたの持ち家は対象?判定フローチャート

以下のフローチャートで、あなたの持ち家が財産分与の対象かどうかを確認してください。

- 持ち家を婚姻中に購入した?→ YES:次へ / NO:原則対象外(特有財産)

- 購入資金に夫婦の共同収入や婚姻中の貯蓄を使った?→ YES:次へ / NO:特有財産の可能性あり

- 住宅ローンが残っている?→ YES:評価額からローン残高を差し引いて計算 / NO:評価額全体が対象

- 頭金に親からの援助があった?→ YES:援助分を特有財産として控除できる可能性あり / NO:全額が共有財産

判断に迷う場合は、弁護士や司法書士に相談することをおすすめします。

持ち家の財産分与額の計算方法|住宅ローンがある場合も解説

持ち家の財産分与額を計算するには、①不動産の評価額を把握し、②住宅ローン残高を差し引き、③その差額を2分の1にするという手順を踏みます。

住宅ローンの有無によって計算方法が変わるため、それぞれのパターンをしっかり理解しておきましょう。

不動産の評価額を調べる3つの方法

財産分与の計算には、まず持ち家の現在の市場価値(評価額)を把握する必要があります。

評価額を調べる主な方法は以下の3つです。

- 不動産会社による査定(最も一般的):複数の不動産会社に無料査定を依頼し、現在の市場価格を把握します。3社以上に依頼して比較するのが理想的です。

- 不動産鑑定士による鑑定:国家資格を持つ不動産鑑定士が正式な鑑定書を作成します。費用は20〜50万円程度かかりますが、裁判になった場合に証拠として活用できます。

- 固定資産税評価額・路線価からの算出:固定資産税の通知書に記載された評価額や、国税庁の路線価を参考にする方法です。ただし、実際の市場価格とはズレが生じる場合があります。参考:国税庁 路線価図・評価倍率表

財産分与の協議では、複数の査定額を参考に双方が納得できる評価額を選ぶことが重要です。

【計算例】アンダーローンの場合の財産分与額

アンダーローンとは、不動産の評価額がローン残高を上回っている状態(資産超過)です。

この場合、財産分与の対象となるのは「評価額 − ローン残高」で求められる純資産部分です。

【計算例】

- 不動産の評価額:3,000万円

- 住宅ローン残高:1,500万円

- 純資産:3,000万円 − 1,500万円 = 1,500万円

- 財産分与額(各自):1,500万円 ÷ 2 = 750万円

つまり、この例では夫婦それぞれが750万円相当の財産を受け取ることになります。

一方が家に住み続ける場合は、住み続ける側が相手方に750万円を支払う(代償金)形になります。

【計算例】オーバーローンの場合はどうなる?

オーバーローンとは、住宅ローン残高が不動産の評価額を上回っている状態(債務超過)です。

【計算例】

- 不動産の評価額:2,000万円

- 住宅ローン残高:2,500万円

- 差額:2,000万円 − 2,500万円 = −500万円(マイナス)

オーバーローンの場合、不動産そのものは分与価値を0円評価とする扱いが多く、財産分与の対象となるプラスの財産が出にくいのが一般的です。

また、マイナス分(500万円)については、原則として財産分与で自動的に折半されるものではなく、住宅ローンの名義人(または連帯債務者等)が契約上の責任を負い続けます。

オーバーローンの場合は家を売却しても完済できないため、金融機関と「任意売却」の交渉を行うケースもあります。

頭金を親から援助してもらった場合の扱い

住宅購入時に親から頭金の援助を受けた場合、その資金は特有財産として財産分与の計算から控除できる可能性があります。

【計算例】

- 不動産の評価額:3,000万円

- 住宅ローン残高:1,000万円

- 妻の親からの頭金援助:500万円

- 共有財産部分:3,000万円 − 1,000万円 − 500万円(特有財産) = 1,500万円

- 財産分与額(各自):1,500万円 ÷ 2 = 750万円(さらに妻は特有財産500万円を追加取得)

ただし、親からの援助が贈与なのか借入なのかによって扱いが異なります。

贈与であれば特有財産として控除できますが、贈与契約書や通帳の記録など客観的な証拠が必要です。

離婚後の持ち家はどうする?3つの選択肢を比較

離婚後の持ち家の扱いは、大きく分けて「売却」「どちらかが住み続ける」「共有名義のまま維持」の3つの選択肢があります。

それぞれのメリット・デメリットを正しく理解したうえで、自分たちの状況に合った方法を選びましょう。

選択肢①売却して現金で分ける

持ち家を売却し、売却益からローン残高や諸費用を差し引いた残額を2分の1ずつ分け合う方法です。

メリット

- 現金で明確に分割できるため、後々のトラブルが最も少ない

- お互いが完全に縁を切りやすく、精神的にもすっきりする

- 住宅ローンの連帯保証人問題も同時に解消できる(完済・抹消まで進められた場合)

デメリット

- 子どもが学校や地域のコミュニティに慣れている場合、環境が変わってしまう

- 売却には数か月以上かかることもある(物件・市況・価格設定による)

- 仲介手数料・税金などの売却コストがかかる

アンダーローンで売却益が見込める場合は、最もスッキリした解決策といえます。

選択肢②どちらかが住み続けて代償金を支払う

夫または妻が持ち家に住み続け、もう一方に対して家の評価額の半分(代償金)を支払う方法です。

メリット

- 子どもの生活環境や学区を変えずに済む

- 引越しの手間・費用がかからない

- 愛着のある家に住み続けられる

デメリット・注意点

- 住み続ける側が代償金を用意する必要がある(数百万〜数千万円規模になることも)

- 住宅ローンの名義変更や連帯保証人の解除は、金融機関の承諾が必要で簡単ではない

- 将来の価格変動リスクをひとりで負うことになる

住み続ける場合は、ローンの借り換えや名義変更の可否を金融機関と事前に相談しておくことが重要です。

選択肢③共有名義のまま維持する【非推奨】

離婚後も持ち家の名義を夫婦の共有名義のままにして維持する方法ですが、多くの専門家が非推奨としています。

リスクと問題点

- 売却や改修に共有者全員の同意が必要で、意見が合わない場合は手続きが進まない

- どちらかが死亡した場合、共有持分が第三者(相続人)に移転して問題が複雑化する

- ローンや固定資産税の負担を巡るトラブルが起きやすい

一時的な措置として認める場合でも、必ず期限と条件を公正証書で明記しておくべきです。

【比較表】状況別おすすめの選択肢チェックリスト

| 状況 | おすすめの選択肢 |

|---|---|

| アンダーローンで双方が納得できる | 売却して現金分割 |

| 子どもの養育環境を守りたい(妻が住み続ける) | 妻が住み続け、代償金を分割払い(条件は公正証書化) |

| 夫が住み続けて完済済みor借り換え可能 | 夫が住み続け、代償金を一括払い |

| オーバーローンで売却が難しい | 任意売却または住み続け(ローン契約・負担関係の整理が必須) |

| 双方が合意できない | 弁護士介入→調停・審判 |

持ち家の財産分与で失敗しないための5つの注意点

持ち家の財産分与は、知識不足や手続きのミスによって大きなトラブルに発展することがあります。

ここでは、特に重要な5つの注意点を解説します。

住宅ローンの連帯保証人・連帯債務者は自動解消されない

離婚しても、住宅ローンの連帯保証人・連帯債務者の地位は自動的に解消されません。

たとえば、夫名義のローンで妻が連帯保証人になっている場合、離婚後も妻は保証債務を負い続けます。

夫がローンを滞納すれば、妻に返済請求が来る可能性があります。

解消するためには、金融機関に連帯保証人の変更・解除を申請する必要があります。

ただし、金融機関が承認しないケースも多く、代わりの保証人を立てるか、ローンを借り換えるか、売却するかを検討する必要があります。

財産分与の請求期限は「離婚した時期」で変わる(原則2年→5年)

財産分与には請求期限があり、離婚した時期によって目安が変わります。

一般に、2026年3月31日以前に離婚した場合は「原則2年以内」、2026年4月1日以降に離婚した場合は「原則5年以内」を目安として早めに動くのが安全です。

期限を過ぎると、家庭裁判所に財産分与の調停・審判を申し立てられなくなるおそれがあります。

離婚が成立したら、できる限り早めに財産分与の手続きを進めることが重要です。

口約束はNG|公正証書で合意内容を残すべき理由

財産分与の合意内容は、必ず書面(公正証書)に残すことが強く推奨されます。

口約束のみで合意した場合、後から「そんな約束はしていない」と言われても証明する手段がありません。

公正証書のメリット

- 公証人が作成するため、法的効力が高い

- 「強制執行認諾条項」を入れておけば、合意不履行時に裁判なしで強制執行が可能

- 改ざんや紛失のリスクが低い

公正証書の作成費用は内容によって異なりますが、財産分与を含む離婚公正証書の場合、数万円程度が目安です。

相手が財産分与に応じない場合の対処法

相手が財産分与の協議に応じない、または不当に低い額しか提示しない場合は、以下の手順で対処します。

- 内容証明郵便で請求書を送付:証拠として残るうえ、心理的プレッシャーを与えられます。

- 家庭裁判所への財産分与調停の申し立て:調停委員を介して話し合いを進めます。費用は1,200円程度と低廉です(別途、連絡用切手が必要な場合があります)。

- 調停不成立の場合→審判手続きへ移行:裁判官が財産分与額を決定します。

いずれの場合も、請求期限(離婚時期により2年または5年が目安)を過ぎないうちに申し立てることが重要です。手遅れにならないよう注意しましょう。

財産分与と税金|贈与税・譲渡所得税に注意

財産分与で家を受け取る場合、原則として贈与税はかかりません。

ただし、以下のケースでは税金が発生することがあります。

- 譲渡所得税(所得税・住民税):家を売却した際、売却益(購入価格より高く売れた場合)に課税される。3,000万円特別控除などの特例が適用できる場合あり(参考:国税庁 マイホームを売ったときの特例)

- 贈与税が課税されるケース:財産分与の額が「社会通念上相当な範囲」を大きく超えると判断された場合や、離婚が税金逃れを目的とみなされた場合

- 登録免許税:名義変更(所有権移転登記)で発生します(税率は原因や内容により異なるため、司法書士等に確認が安全です)。

- 不動産取得税:清算的財産分与として取得する場合は、原則として課税されない扱いが一般的です。ただし、分与が過大と判断されるなど例外では課税リスクが出ることがあります。

税金については個別のケースによって異なるため、税理士や税務署に事前に相談することをおすすめします。

持ち家の財産分与を進める4つのステップ

持ち家の財産分与は、正しい手順で進めることが重要です。

ここでは、実際に手続きを進める際の4つのステップをわかりやすく解説します。

STEP1:不動産査定とローン残高を確認する

まず、持ち家の現在の市場価値と住宅ローン残高を正確に把握します。

- 不動産査定:複数の不動産会社(3社以上推奨)に無料査定を依頼し、相場観を掴みます。

- ローン残高の確認:金融機関から「残高証明書」を取り寄せます(毎年送付される場合もあります)。

- 登記簿謄本の取得:法務局またはオンラインで不動産登記簿謄本(登記事項証明書)を取得し、現在の名義や抵当権を確認します(参考:登記・供託オンライン申請システム)。

この段階で財産分与額の見通しが立ちます。アンダーローンかオーバーローンかを確認することが最初の重要な確認事項です。

STEP2:夫婦間で分与方法を協議する

STEP1で把握した情報をもとに、「売却する」「どちらかが住み続ける」「共有名義を維持する」の選択肢から双方が納得できる方法を話し合います。

協議の際に確認すべきポイントは以下の通りです。

- 住宅ローンの名義人・連帯保証人は誰か

- 住み続ける場合、代償金の支払い能力はあるか

- 売却する場合、いつまでに売却するか(期限を設定)

- 子どもの養育環境への影響はどうか

感情的になりやすいテーマですが、冷静に経済的な観点から話し合うことが重要です。

STEP3:合意内容を書面化する(離婚協議書・公正証書)

協議が整ったら、合意内容を「離婚協議書」にまとめ、できれば「公正証書」として作成します。

公正証書には、以下の内容を明記します。

- 対象不動産の表示(所在地・地番・面積など)

- 財産分与の方法(売却・代償金・名義変更など)

- 代償金の金額・支払期限・支払方法

- 住宅ローンの負担者と連帯保証人に関する取り決め

- 名義変更の手続き期限

- 強制執行認諾条項

公正証書は、最寄りの公証役場で作成できます。

STEP4:名義変更・売却などの手続きを行う

合意内容に基づき、実際の手続きを進めます。

名義変更(所有権移転登記)の場合

- 司法書士に依頼して、法務局で所有権移転登記を行います(費用:司法書士報酬3〜10万円程度+登録免許税など)。

- 必要書類:登記申請書・財産分与を証明する書類(離婚協議書等)・双方の印鑑証明書・住民票など

売却の場合

- 不動産会社と媒介契約を締結して売却活動を開始します。

- 売却代金からローン残高・仲介手数料・税金等を差し引いた残額を分配します。

持ち家の財産分与は誰に相談すべき?専門家の選び方

持ち家の財産分与は、法律・不動産・税金など複数の専門分野にまたがる複雑な問題です。

状況に応じて適切な専門家に相談することが、スムーズな解決への近道です。

弁護士に相談すべきケース

以下のような状況では、弁護士への相談を最優先してください。

- 相手が財産分与の協議に応じない、または拒否している

- 財産分与の割合や金額で激しく意見が対立している

- DVや離婚原因(不貞行為など)が絡んでいる

- 調停・裁判になっている、またはなりそうな場合

- 財産隠しや虚偽の申告が疑われる場合

弁護士は代理人として交渉を行うことができるため、相手と直接話し合うストレスを大幅に軽減できます。

弁護士費用の目安は、着手金10〜30万円+成功報酬10〜30万円程度です。

司法書士・不動産会社に相談すべきケース

司法書士は、不動産の名義変更(所有権移転登記)の専門家です。

双方が財産分与の内容に合意しており、名義変更の手続きだけが必要な場合は、弁護士より費用を抑えて依頼できます。

不動産会社は、以下のケースで頼れる専門家です。

- 持ち家を売却して現金分割したい場合の売却活動全般

- 不動産の査定・市場価格の把握

- オーバーローンで任意売却を検討している場合

売却については、複数社に査定を依頼して比較することで、より高い価格での売却が期待できます。

無料相談を活用する方法

費用を抑えたい方は、まず無料相談サービスを活用しましょう。

- 法テラス(日本司法支援センター):収入が一定以下の方は無料法律相談・費用立替制度を利用できます。参考:法テラス公式サイト

- 弁護士会の法律相談センター:30分5,500円程度で専門家に相談可能。初回無料のケースも。

- 市区町村の法律相談:多くの自治体が月1〜2回、弁護士による無料相談窓口を設置。

- 不動産会社の無料査定・相談:売却を前提としない査定相談も可能な会社が多数あります。

まず無料相談で自分の状況を整理し、その後に必要な専門家に正式に依頼するという流れが効率的です。

離婚時の持ち家・財産分与に関するよくある質問

離婚時の持ち家と財産分与について、多くの方から寄せられる疑問をQ&A形式でまとめました。

Q. 持ち家の名義が夫でも妻は財産分与を受けられる?

A: はい、受けられます。不動産の登記名義は財産分与の権利に影響しません。婚姻中に購入した持ち家であれば、妻が専業主婦であっても、家事・育児による貢献が認められ、原則として2分の1の財産分与を請求できます。

Q. 住宅ローンが残っていても財産分与できる?

A: できます。住宅ローンが残っている場合は、「不動産の評価額 − ローン残高」がプラスであれば(アンダーローン)、その差額が財産分与の対象になります。評価額よりローン残高が多い場合(オーバーローン)は、不動産の分与価値を0円評価とする扱いが多い一方で、売却や住み続ける方法など選択肢はあります。

Q. オーバーローンの場合、負債も折半になる?

A: 原則として、オーバーローン分の負債(マイナス財産)を財産分与として自動的に折半することはありません。住宅ローンの債務は契約上、ローン名義人(または連帯債務者等)が負います。ただし、夫婦間で協議して任意に負担を分け合う合意をすることは可能です。連帯保証人・連帯債務者になっている配偶者は、引き続き債務を負う点に注意が必要です。

Q. 離婚後も元夫名義の家に住み続けることは可能?

A: 可能ですが、リスクが伴います。元夫がローンを滞納したり、家を売却したりすると住み続けられなくなる可能性があります。住み続ける場合は、名義変更・ローンの引き継ぎを行うか、賃貸借契約を結ぶなど、法的に保護される形を整えることが重要です。公正証書で条件を明記しておきましょう。

Q. 財産分与で家をもらうと税金はかかる?

A: 通常の清算的財産分与であれば、贈与税は原則かかりません。名義変更では登録免許税が発生します。また、清算的財産分与として不動産を取得する場合、不動産取得税は原則課税されない扱いが一般的ですが、分与が過大と判断されるなど例外では課税リスクが出ることがあります。なお、取得した不動産を後で売却した場合は、売却益に対して譲渡所得税がかかる場合があります。

Q. 相手が家の売却に同意しない場合はどうする?

A: 相手が単独名義の場合は相手の同意なしに売却できません。その場合は、①家庭裁判所に財産分与調停を申し立てる、②調停不成立なら審判に移行する、という手順を踏みます。共有名義の場合は「共有物分割請求訴訟」を起こすことで、裁判所の判断で売却を進める方向になることがあります。

Q. 婚姻前に購入した家は財産分与の対象になる?

A: 婚姻前に購入し、婚姻前に完済した家は「特有財産」として財産分与の対象外です。ただし、婚姻後も住宅ローンを返済し続けた場合、婚姻中に返済した部分(共有財産からの拠出分)については財産分与の対象になる可能性があります。この場合は、婚姻前・婚姻後の返済割合を計算して分与額を算出します。

まとめ|離婚時の持ち家は早めの査定と専門家への相談がカギ

離婚時の持ち家と財産分与について、基本ルールから具体的な手続きまで解説しました。

最後に、この記事の重要ポイントをまとめます。

- 婚姻中に購入した持ち家は原則財産分与の対象で、名義に関わらず夫婦それぞれに2分の1を基本とする考え方が一般的

- 住宅ローンがある場合は「評価額 − ローン残高」がプラスなら分与額が発生し、オーバーローンでは不動産の分与価値を0円評価とする扱いが多い

- 離婚後の持ち家は売却・代償金払いの住み続け・共有名義維持(非推奨)の3択から状況に応じて選ぶ

- 財産分与の請求期限は離婚時期で変わる(2026年3月31日以前の離婚は原則2年、2026年4月1日以降の離婚は原則5年が目安)ため、早期に手続きを開始することが重要

- 合意内容は必ず公正証書に残すこと。口約束はトラブルのもとになる

持ち家の財産分与は、不動産の評価・ローン残高の確認・税金の問題など、専門知識が必要な場面が多くあります。

まずは不動産の無料査定を複数社に依頼して現在の市場価値を把握し、状況に応じて弁護士・司法書士・税理士などの専門家に早めに相談することが、最もスムーズで確実な解決への近道です。

離婚後の新しい生活を安心してスタートするためにも、持ち家の財産分与は感情に流されず、正確な情報と専門家のサポートをもとに進めましょう。

コメント