離婚を決意したとき、多くの方が最初に悩むのが「家をどうするか」という問題です。住宅ローンが残っている、名義が夫だけになっている、子どもの学校を変えたくない——さまざまな事情が絡み合い、簡単には答えが出ません。この記事では、財産分与の基本ルールから住宅ローンの処理方法、名義変更の手続き、売却の流れまで、離婚と家に関するあらゆる疑問をわかりやすく徹底解説します。

離婚時の家の扱い方は3パターン|まず全体像を把握しよう

離婚時に持ち家をどう扱うかは、大きく分けて3つのパターンがあります。

①家を売却して現金で財産分与する、②どちらかが住み続けて代償金を払う、③共有名義のまま維持する——この3パターンです。

どのパターンを選ぶかは、住宅ローンの残債の有無・夫婦それぞれの収入・子どもの有無・感情的な事情など、さまざまな要因によって変わります。

まずは全体像を把握した上で、自分の状況に合ったパターンを選ぶことが重要です。

パターン①:家を売却して現金で財産分与する

最もシンプルで後腐れのない方法が、家を売却して得た現金を財産分与するパターンです。

売却代金からローン残債・仲介手数料・税金などの費用を差し引いた残額を、原則として2分の1ずつ分けます。

メリットとしては、不動産という現物を清算できるため、離婚後に共有関係が続かない点が挙げられます。

デメリットは、売却活動に時間がかかること(目安として3〜6ヶ月程度)、双方の合意が必要なこと、引越し費用・新居費用が発生することです。

特に離婚前後で感情的な対立がある場合は、売却方針について事前に書面で合意しておくことをおすすめします。

パターン②:どちらかが住み続けて代償金を払う

子どもの学校環境を変えたくない場合や、どちらかが強く住み続けを希望する場合は、一方が家を取得し、もう一方に代償金(代償分与)を支払うパターンが選ばれます。

例えば、家の評価額が3,000万円でローン残債が1,000万円の場合、純資産は2,000万円です。

住み続ける側がもう一方に1,000万円(2分の1)を支払うことで、財産分与を清算する形になります。

この方法では、住み続ける側が代償金を一括で用意できるかどうかが重要なポイントです。

一括支払いが難しい場合は、分割払いを離婚協議書に明記する方法もありますが、その場合は未払いリスクへの対策(公正証書化や強制執行に備えた条項の整備など)を検討すると安心です。

パターン③:共有名義のまま維持する(リスクあり)

離婚後も共有名義のまま家を維持するパターンは、原則として推奨されません。

共有名義を続けると、将来売却する際に元配偶者の同意が必要になり、連絡が取れなくなった場合や再婚後の相続問題が発生した際に深刻なトラブルになります。

例えば、元配偶者が亡くなった場合、その持分は再婚相手や子どもに相続されてしまい、見知らぬ人と共有状態になるリスクがあります。

やむを得ず共有名義を維持する場合は、管理・処分に関するルールを詳細に取り決めた離婚協議書を作成し、可能であれば公正証書化しておくことを強くおすすめします。

離婚時の家の財産分与|基本ルールと名義の関係

離婚時の財産分与において、家(不動産)は最も価値が高い財産の一つです。

財産分与の基本ルールと名義の関係を正確に理解することが、適切な交渉・協議の出発点になります。

財産分与は、民法第768条に規定されています。請求期限(除斥期間)は法改正で見直されており、原則として離婚後5年(※離婚時期によって経過措置の影響を受ける場合があります)を目安に、早めに確認・対応することが重要です。

名義が夫でも妻に権利がある理由【2分の1ルール】

「家の名義が夫だから、夫のもの」と思っている方は多いですが、これは大きな誤解です。

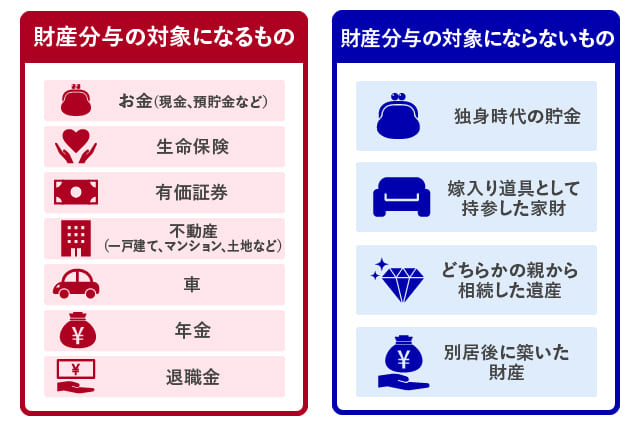

財産分与は名義ではなく、婚姻中に夫婦が共同で築いた財産(共有財産)を清算するものであるため、名義に関わらず原則として2分の1ずつ分与されます。

これを「2分の1ルール」と呼びます。

妻が専業主婦であっても、家事・育児による貢献が夫の収入に寄与したと認められるため、原則として半分の権利があります。

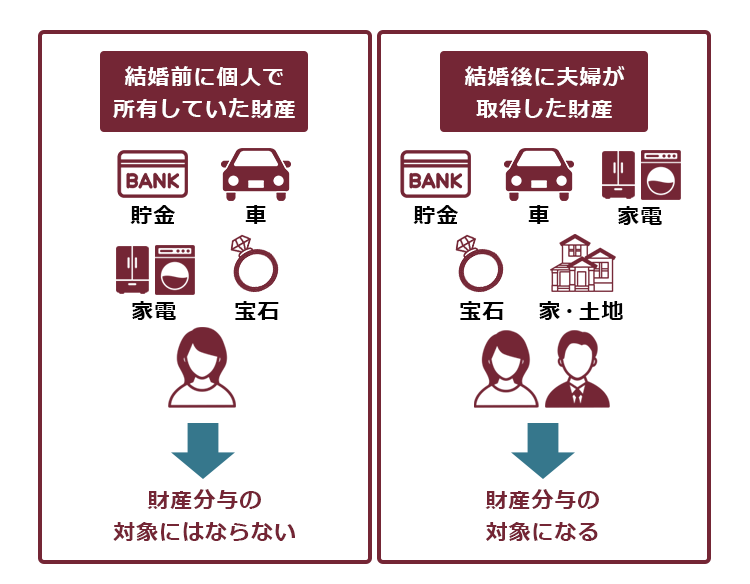

ただし、婚姻前から持っていた財産や親から相続・贈与を受けた財産(特有財産)は分与対象外です。

家の評価額の決め方|3つの査定方法を比較

財産分与の基準となる家の評価額を決める方法は、主に3つあります。

- 不動産会社による査定(机上査定・訪問査定):無料で依頼でき、現在の市場価格(実勢価格)に近い目安が出やすい。複数社に依頼して比較するのが一般的。

- 不動産鑑定士による鑑定評価:精度が高い一方で費用が30万〜50万円程度かかることが多い。裁判になった場合や、双方の主張に大きな開きがある場合に有効。

- 税務上の評価額(固定資産税評価額・路線価など):課税や参考値として用いられる指標で、一般に時価(実勢価格)より低く出やすい。交渉の補助資料として利用。

協議離婚の場合は、複数の不動産会社に無料査定を依頼し、相場感を把握した上で評価額の合意を目指す方法が現実的です。

査定は無料で行えるため、まず複数社に依頼して相場を把握することから始めましょう。

特有財産(親からの援助・相続)は分与対象外

特有財産とは、婚姻前から持っていた財産や、婚姻中でも一方が親から相続・贈与を受けた財産のことで、財産分与の対象外となります。

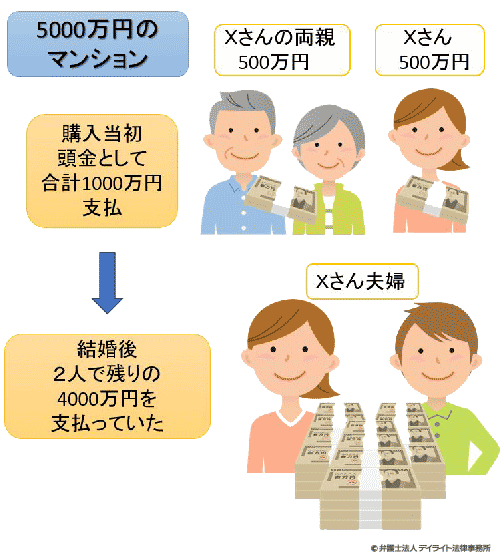

例えば、夫の親が頭金として500万円を援助した場合、その500万円は夫の特有財産と認められる可能性があります。

ただし、特有財産であることを証明する責任は主張する側にあるため、贈与契約書・通帳の入出金記録・登記情報などの証拠を保管しておくことが重要です。

証拠がない場合は特有財産と認められないケースもあるため、注意が必要です。

住宅ローンが残っている場合の4つの選択肢

離婚時に最も複雑な問題となるのが、住宅ローンが残っている場合の処理です。

住宅ローンは夫婦の共有財産とは性質が異なり、銀行(金融機関)との契約であるため、夫婦間の協議だけでは自由に変更できません。

選択肢は主に4つあり、それぞれにメリット・デメリットがあります。

まず確認|アンダーローンかオーバーローンか

選択肢を検討する前に、まず「アンダーローン」か「オーバーローン」かを確認することが必要です。

- アンダーローン:家の査定額 > ローン残債 → 売却すれば手元に現金が残る状態

- オーバーローン:家の査定額 < ローン残債 → 売っても借金が残る状態

例えば、家の査定額が2,500万円でローン残債が3,000万円なら500万円のオーバーローンです。

ローンの残債は金融機関に「残高証明書」を請求することで確認できます(無料発行の有無や頻度は金融機関によります)。

アンダーローンかオーバーローンかによって、取るべき選択肢が大きく変わるため、まずこの確認を最優先に行いましょう。

選択肢①:売却してローンを完済する

アンダーローンの場合、最もスムーズな選択肢は家を売却してローンを完済する方法です。

売却代金でローンを完済し、残った資金を2分の1ずつ財産分与します。

例えば、売却代金2,500万円・ローン残債1,000万円・諸費用100万円の場合、残り1,400万円を700万円ずつ分与します。

売却代金でローンを完済できない場合は、不足分を自己資金で補填するか、任意売却を検討することになります。

選択肢②:住み続ける側がローンを引き継ぐ(借り換え・債務引受)

どちらかが住み続ける場合、ローンの名義を住み続ける側に変更する必要があります。

方法は主に2つあります。

- 債務引受(免責的債務引受):住み続ける側がローン債務を引き受け、相手方が保証人・債務者から外れる方法。金融機関の審査・承諾が必要。

- 住宅ローンの借り換え:住み続ける側の名義で新たにローンを組み直す方法。現在の金融機関または別の金融機関への借り換えが可能。審査に通る必要がある。

いずれの方法も金融機関の審査が必要であり、住み続ける側の収入・信用情報によっては審査に通らないケースもあります。

また、金融機関に無断でローン名義を変更することは契約違反となるため、必ず事前に金融機関に相談してください。

選択肢③:連帯保証人・連帯債務者の問題を解消する

住宅ローンを夫婦の一方が主債務者、もう一方が連帯保証人または連帯債務者となっているケースは非常に多いです。

離婚後も連帯保証人のままでいると、主債務者がローンを滞納した場合、元配偶者に全額の請求が来るリスクがあります。

連帯保証を外す方法としては、以下があります。

- 別の連帯保証人を立てて交代してもらう

- 住み続ける側が単独でローンを借り換える

- 売却してローンを完済する

金融機関は連帯保証人の変更・解除に慎重な場合が多いため、交渉が難航することも少なくありません。

弁護士や不動産の専門家に相談しながら進めることをおすすめします。

選択肢④:任意売却を検討する(オーバーローンの場合)

オーバーローンで通常の売却ができない場合は、任意売却という方法があります。

任意売却とは、金融機関の同意を得た上でローン残債以下の価格で売却する方法です。

売却後に残った債務(残債)は引き続き分割払いで返済していくことになりますが、競売よりも高値で売れることが多く、引き渡し時期も柔軟に交渉できます。

任意売却には任意売却の専門業者または弁護士への相談が必要です。

放置して競売になると、さらに低い価格で落札され、残債も多く残る可能性があるため、早めの対応が肝心です。

離婚後も家に住み続けたい場合の注意点

離婚後も現在の家に住み続けたいという希望は珍しくありませんが、さまざまなリスクと手続きが伴います。

特に住宅ローンが絡む場合は、金融機関との関係も考慮しながら慎重に進める必要があります。

住み続ける場合に必要な手続き一覧

住み続ける場合に必要な主な手続きは以下の通りです。

- 財産分与の合意(離婚協議書の作成):家の取得者・代償金・ローンの負担者などを明確に記載

- 所有権移転登記(名義変更):法務局で財産分与を原因とする所有権移転登記を申請

- 住宅ローンの名義変更または借り換え:金融機関に相談し、審査を経て名義を変更

- 火災保険・地震保険の名義変更:保険会社に連絡して契約者名義を変更

- 住民票・印鑑登録の変更:市区町村役場で手続き

これらの手続きには費用(登記費用・司法書士報酬など)がかかることも念頭においてください。

住宅ローンの名義と支払い義務の関係

重要なのは、「誰が家に住んでいるか」と「誰がローンを払う義務を負っているか」は別の問題という点です。

例えば、夫名義のローンで妻が住み続ける場合、法律上ローンを返済する義務を負うのはあくまで夫(名義人)です。

そのため、夫が払わなくなると妻が住んでいる家であっても競売にかけられるリスクがあります。

住み続ける側の安全を守るためには、可能な範囲でローン名義を住み続ける側に変更するか、借り換えを検討することが有力な選択肢です。

元配偶者がローンを滞納したらどうなる?

元配偶者がローンを滞納した場合、金融機関はまず督促状を送り、3〜6ヶ月滞納が続くと期限の利益喪失(一括返済請求)→ 競売申立てという流れになることがあります(契約内容や状況により異なります)。

連帯保証人になっている場合は、元配偶者が滞納した時点で自分にも返済請求が来ます。

競売になると、市場価格より低い水準で落札されるケースが多く、住み続けていた側は強制退去を求められます。

こうした事態を防ぐためには、離婚協議書に「ローン滞納時の通知義務」「代替措置」などを盛り込むとともに、可能な範囲で早期に名義変更・借り換えを進めることが重要です。

子どもがいる場合の家の扱い方

子どもがいる場合、家の処理は子どもの生活・学校環境・精神的安定を最優先に考える必要があります。

経済的な合理性だけでなく、子どもの生活基盤をいかに守るかという観点から判断することが大切です。

親権者が家に住み続けるケースが多い理由

実務上、子どもを引き取る親権者が家に住み続けるケースが多い傾向にあります。

主な理由は以下の通りです。

- 子どもの学校・友人関係・生活環境を変えないため

- 子どもにとって慣れ親しんだ家で生活の安定を保つため

- 引越しによる精神的負担を軽減するため

裁判所が親権を決める際も、「継続性の原則」(これまでの生活環境の継続を優先する考え方)が重視されるため、現在の家に住み続けることが親権獲得において有利に働く場合があります。

ただし、住み続けるためにはローンの問題を解決することが前提条件となります。

養育費と住宅ローンの関係|二重払いを避ける方法

家を出た側(非親権者)が住宅ローンを払いながら養育費も支払う場合、実質的な二重払いになる問題が生じます。

例えば、夫が毎月ローン10万円を払い、さらに養育費3万円を支払うと毎月13万円の負担になります。

この問題を解消するためのアプローチとしては以下が挙げられます。

- ローン支払いを養育費の一部として計上する:ローン支払い額の一部(例:月10万円のうち5万円分)を養育費として扱い、別途の養育費支払い額を減額する方法

- 家を売却して養育費を現金で設定する:ローンの問題を切り離してシンプルに養育費を取り決める方法

- 家を財産分与で親権者に渡し、ローンも親権者が引き受ける:すっきりと分離する方法だが、親権者の返済能力が条件

養育費は子どもの権利であるため、ローン問題と切り離して十分な金額を確保することが本来の姿です。

弁護士や家庭裁判所の調停委員に相談しながら、公平な条件を設定するようにしましょう。

離婚で家を売却する場合の5ステップ

離婚に伴い家を売却することを決めた場合、スムーズに進めるためにステップを把握しておくことが重要です。

一般的な売却期間は目安として3〜6ヶ月程度かかることが多いため、離婚のスケジュールと並行して早めに動き出すことをおすすめします。

ステップ①:住宅ローンの残債を確認する

まず、金融機関から残高証明書を取り寄せてローンの残債を正確に把握します。

残高証明書の発行手数料や無料発行の有無は金融機関によりますが、追加発行は数百円〜1,000円程度の手数料がかかる場合があります。

残債が分かったら、事前に複数の不動産会社に査定依頼して相場を把握し、アンダーローンかオーバーローンかを確認します。

ステップ②:不動産会社に査定を依頼する

次に、複数の不動産会社(3社以上を推奨)に無料査定を依頼します。

査定方法には「机上査定(書類のみで算出・即日回答)」と「訪問査定(実際に物件を確認・精度が高い)」があります。

査定額は会社によって数百万円の差が出ることもあるため、必ず複数社に依頼してください。

この段階では、査定が離婚相手に知られることはありません(個人情報保護の観点から不動産会社は第三者に情報を開示しません)。

ステップ③:売却方法を決める(仲介 or 買取)

売却方法には主に「仲介売却」と「不動産会社による買取」の2種類があります。

- 仲介売却:不動産会社が買い手を探す方法。市場価格に近い値段で売れる可能性が高いが、売却期間が目安として3〜6ヶ月程度かかる。

- 買取:不動産会社が直接買い取る方法。価格は市場価格より低くなることが多いが、数週間で売却可能なケースがある(割合は物件条件・市況により変動)。

急いで現金化したい場合は買取、できるだけ高く売りたい場合は仲介を選ぶのが一般的です。

ステップ④:売却活動から引き渡しまでの流れ

仲介売却の場合、媒介契約(不動産会社との契約)→ 売却活動(広告・内覧)→ 売買契約締結→ 引き渡しという流れで進みます。

共有名義の場合は、売買契約・引き渡しに共有者全員の署名・捺印が必要です。

離婚協議中で関係が悪化している場合も、この点についてはあらかじめ合意を形成しておくことが重要です。

引き渡し時には、ローンの完済と抵当権抹消登記が同時に行われます。

ステップ⑤:売却代金を財産分与で分配する

売却代金が入金されたら、以下の順で精算します。

- 住宅ローンの残債を完済する

- 仲介手数料(売却価格の3%+6万円+消費税が上限)を支払う

- その他諸費用(登記費用、印紙税など)を差し引く

- 残った金額を原則2分の1ずつ財産分与する

なお、財産分与の請求期限(除斥期間)は法改正で見直されており、原則として離婚後5年(※離婚時期により経過措置の影響を受ける場合があります)を目安に、早めに確認・対応することが重要です。

離婚で家を売らない方法と注意点

「どうしても今の家に住み続けたい」「今すぐ売りたくない」という場合の選択肢と注意点を解説します。

家を売らないことが可能な場面は多いですが、適切な手続きを踏まないと後々大きなトラブルになることも少なくありません。

売らずに住み続ける場合の財産分与の方法

家を売却せずに財産分与を行う方法は、主に以下の2つです。

- 代償分与:住み続ける側がもう一方に代償金を支払う方法。家の評価額の2分の1に相当する金額を支払うことで清算する。

- 他の財産で調整する:預貯金・退職金・車など他の財産を多く分与することで、家の持分を補償する方法。例えば、家の評価純資産が2,000万円の場合、住み続ける側が預貯金1,000万円を多く渡すことで調整する。

いずれの場合も、合意内容を離婚協議書(必要に応じて公正証書)に明記しておくことが不可欠です。

将来的なトラブルを防ぐための離婚協議書の書き方

離婚協議書には、家に関して以下の事項を必ず明記してください。

- 家の取得者(誰が所有するか)

- 住宅ローンの負担者(誰が返済するか)

- 代償金の額・支払い方法・支払期日

- 名義変更の期限

- 滞納が発生した場合の対処方法

- 将来売却する際のルール

離婚協議書は公正証書として作成することを強くおすすめします。

公正証書にすることで、約束が守られなかった場合に裁判を経ずに強制執行(給与差し押さえなど)が可能になる場合があります(内容・条項設計によります)。

公正証書の作成費用は内容によって異なりますが、一般的に数万円程度です。

離婚時の家の名義変更|手続きと費用を解説

財産分与の結果、家の名義を変更する場合は2種類の名義変更手続きが必要になります。

①不動産登記上の所有者名義の変更(法務局での手続き)と、②住宅ローンの債務者名義の変更(金融機関での手続き)です。

所有権の名義変更(財産分与による所有権移転登記)

不動産の所有権名義変更は、法務局への「所有権移転登記」申請によって行います。

原因は「財産分与」となり、離婚成立後(離婚届受理後)に申請できます。

必要書類の主なものは以下の通りです。

- 登記申請書

- 離婚協議書(または調停調書・審判書)

- 不動産の固定資産評価証明書

- 譲渡する側の印鑑証明書・権利証(登記識別情報)

- 取得する側の住民票

費用としては、登録免許税(固定資産評価額の2%)と司法書士報酬(5万〜10万円程度)がかかります。

例えば、固定資産評価額が1,500万円の場合、登録免許税は30万円になります。

登記手続きは自分でも行えますが、書類の複雑さから司法書士に依頼するのが一般的です。

住宅ローンの名義変更(債務者変更・借り換え)

住宅ローンの名義変更は、不動産登記と異なり金融機関の審査・承諾が必要です。

方法としては「免責的債務引受」と「借り換え」の2つがあります。

- 免責的債務引受:同じ金融機関内で債務者を変更する手続き。金融機関が新たな債務者の収入・信用情報を審査する。費用は数万円程度。

- 借り換え:別の金融機関(または同じ金融機関)で新たにローンを組み直す。審査に通れば金利条件を見直せる機会でもある。諸費用は数十万円かかる場合がある。

いずれの方法も新たな名義人の収入・勤続年数・信用情報が審査されるため、審査に通らない場合は別の選択肢を検討する必要があります。

【比較表】売却・住み続ける・買取|あなたに合った選択肢は?

3つの主要な選択肢について、それぞれのメリット・デメリットを整理します。

自分の状況(急ぎ度・資金力・ローン状況・子どもの有無)に照らし合わせて、最適な選択肢を選んでください。

3つの選択肢のメリット・デメリット一覧

| 選択肢 | メリット | デメリット |

|---|---|---|

| 仲介売却 | 市場価格に近い金額で売れる・後腐れなく清算できる | 目安として3〜6ヶ月程度かかる・双方の合意が必要・引越しが必要 |

| 住み続ける(代償分与) | 生活環境を変えずに済む・子どもへの影響が少ない | 代償金の準備が必要・ローン審査が必要・将来のリスクあり |

| 買取 | 数週間で現金化できる場合がある・確実に売れる | 市場価格より低くなることが多い・手取り額が減る |

状況別おすすめチェックリスト

以下のチェックリストで、自分に合った選択肢を確認してください。

- ✅ 早期に現金化したい・急いでいる → 買取がおすすめ

- ✅ できるだけ高く売って財産分与を最大化したい → 仲介売却がおすすめ

- ✅ 子どもの学校環境を変えたくない → 住み続け(代償分与・借り換え)がおすすめ

- ✅ ローン残債が多い・オーバーローン → 任意売却を検討

- ✅ 双方が住み続けを望まない・関係を完全に清算したい → 売却一択

- ✅ 収入が安定しており単独でローンを引き受けられる → 住み続け(借り換え)を検討

離婚と家に関するよくある質問(FAQ)

離婚時に家について多くの方が抱く疑問をQ&A形式で解説します。

Q. 離婚したら家は出ていかないといけない?

A: 必ずしも出ていく必要はありません。夫婦間の合意によって、どちらかが住み続けることは可能です。ただし、名義人でない側が住み続ける場合は、財産分与の協議と名義変更・ローン変更などの手続きが必要になります。合意なく名義人が退去を求めてきた場合は、法律的な手続きが必要な場合があります。

Q. 住宅ローンを払わなくなったらどうなる?

A: 滞納が始まると、金融機関から督促状が届き、一定期間の滞納が続くと一括返済請求(期限の利益の喪失)となることがあります。その後、競売申立てが行われ、競落されると強制退去になります。競売では市場価格より低い水準で落札されるケースが多く、残債が残る場合もあります。連帯保証人になっている場合は、滞納の時点で自分にも返済義務が生じます。

Q. 離婚前に家を売却しても問題ない?

A: 離婚前に売却することは可能ですが、注意点があります。離婚前に売却代金を一方に渡すと贈与税が課税される可能性があります。一方、離婚後の財産分与として渡す場合でも、内容が著しく過大だと贈与等とみなされる可能性があるため注意が必要です。売却は離婚成立後に行うか、少なくとも代金の分配は離婚後(財産分与として)に整理するのが安全です。

Q. 家の査定は離婚相手に知られる?

A: 不動産会社に査定を依頼しても、個人情報保護の観点から離婚相手に知られない形で進むのが通常です。所有者の一方だけが査定を依頼することは可能であり、まず相場感をつかむための査定は秘密裏に行えます。ただし、売却を進める段階では共有名義の場合に相手の同意が必要になります。

Q. 弁護士と不動産会社、どちらに先に相談すべき?

A: 状況によりますが、協議が難航している・相手と話し合いができない場合は弁護士に先に相談することをおすすめします。比較的話し合いができている場合は、不動産会社に査定を依頼して資産状況を把握しつつ、弁護士に法的なアドバイスを受けるという並行対応が効率的です。複雑な事情がある場合は、最初から弁護士に相談し、不動産の専門家と連携してもらう方法もあります。

Q. 離婚後、元夫名義の家に妻が住み続けることは可能?

A: 可能ですが、リスクが高い選択肢です。元夫がローンを滞納したり、家を第三者に売却したりするリスクがあります。住み続けるためには、①元夫の同意(使用貸借契約・賃貸借契約の締結)、②ローンの継続的な支払いの確認、③可能なら名義変更・借り換えの実施、が重要です。離婚協議書に使用権に関する取り決めを明記し、公正証書化しておくことも有力な対策です。

Q. 共有名義の家は離婚後どうなる?

A: 離婚しても自動的に共有名義が解消されるわけではありません。共有名義を解消するには、①どちらかが相手の持分を買い取る(代償分与)、②売却して代金を分ける、③共有のまま維持する(推奨されない)の3択になります。共有のまま放置すると、将来の売却時に元配偶者の同意が必要になる・相続問題が発生するなどのリスクが生じるため、できるだけ早期に名義を整理することが重要です。

まとめ|離婚と家の問題は早めの情報収集と専門家相談がカギ

離婚時の家の問題は、財産分与・住宅ローン・名義変更が複雑に絡み合うため、感情的になりがちな離婚のプロセスの中でも特に冷静な判断が求められます。

この記事のポイントをまとめます。

- ✅ 離婚時の家の扱いは「売却」「どちらかが住み続ける」「共有維持(非推奨)」の3パターン

- ✅ 財産分与は名義に関わらず原則2分の1ルールが適用される

- ✅ 住宅ローンが残っている場合は金融機関の承諾なしに名義変更はできない

- ✅ 元配偶者のローン滞納リスクを抑えるため、可能な範囲で名義変更・借り換えを早めに進めることが重要

- ✅ 合意内容は離婚協議書に明確化し、必要に応じて公正証書化して将来のトラブルに備える

- ✅ 複雑な事情がある場合は弁護士・司法書士・不動産の専門家に早めに相談する

離婚後の生活再建を早期に軌道に乗せるためにも、家の問題は先送りにせず、できるだけ早い段階で専門家に相談して方針を決めることをおすすめします。

不動産の査定は無料で依頼できますので、まずは相場を知ることから始めてみてください。

コメント