離婚を決意したとき、住宅ローンが残る家をどうするかは最も悩ましい問題のひとつです。「子どものために今の家に住み続けたい」「でもローンや名義はどうなるの?」と不安を抱える方は多くいます。この記事では、妻が離婚後も住宅ローン付きの家に比較的安全に住み続けるための4つの方法から、財産分与の計算手順、銀行との交渉、連帯保証人の外し方まで、必要な全手順をわかりやすく解説します。

離婚後も妻が住宅ローン付きの家に住み続けることは可能|3つの名義整理が重要

結論から言えば、離婚後も妻が住宅ローン付きの家に住み続けることは可能です。

ただし、感情的な合意だけでは十分ではなく、法的・金融的な観点から「3つの名義」を正しく整理することが重要になります。

この3つを曖昧にしたまま離婚を進めると、後から深刻なトラブルに発展するリスクがあります。

住み続けるために整理すべき3つの名義(所有権・ローン・連帯保証)

妻が住み続けるために整理すべき名義は、以下の3種類です。

- ①不動産の所有権(登記名義):土地・建物が誰の名義で登記されているか。夫名義であれば、妻が住んでいても法律上は夫の財産です。

- ②住宅ローンの債務者名義:誰が金融機関に対してローンを返済する義務を負っているか。名義人が支払えなければ、家は差し押さえ・競売等の対象になり得ます。

- ③連帯保証人・連帯債務者:ローン名義人が返済できない場合に代わりに返済義務を負う立場。離婚しても自動的には外れません。

この3つはそれぞれ独立した手続きが必要であり、「離婚届を出した」だけでは一切変わりません。

特に住宅ローンの債務者名義の変更(切替)は銀行の承認が必要であり、一般的にはハードルが高い手続きです。

参考:離婚時の住宅ローン|財産分与・名義変更・連帯保証の注意点

この記事で解決できること|読むメリットと対象読者

この記事は以下のような方を対象としています。

- 離婚協議中で、子どもと一緒に今の家に住み続けたい妻

- 住宅ローンが残っている家の財産分与をどう進めればいいか迷っている方

- 夫名義のローンをどう処理するか判断できずにいる方

- 連帯保証人になっており、離婚後のリスクを把握したい方

この記事を読むことで、「住み続ける4つの方法の比較」「財産分与の計算手順」「銀行交渉のタイミング」「連帯保証の外し方」「よくある失敗と回避策」が理解できます。

専門家に相談する前の整理としても、協議書作成の前提知識としても役立つ内容です。

離婚の財産分与で住宅ローン付き不動産はどう扱われるか

住宅ローンが残っている不動産は、離婚時の財産分与において扱いを誤るとトラブルになりやすい分野です。

「ローンがあるから分与できない」と思われがちですが、実際には不動産の評価額からローン残債を差し引いた純資産(プラスの場合)が財産分与の判断材料になります。

ただし、アンダーローンかオーバーローンかによって扱いが大きく変わります。

財産分与の基本ルール|婚姻中に築いた財産は原則2分の1

財産分与とは、婚姻中に夫婦が共同で築いた財産を、離婚に際して公平に分配する手続きです(民法第768条)。

基本的な分配割合は2分の1(50%ずつ)が目安とされます(事情により調整されることもあります)。

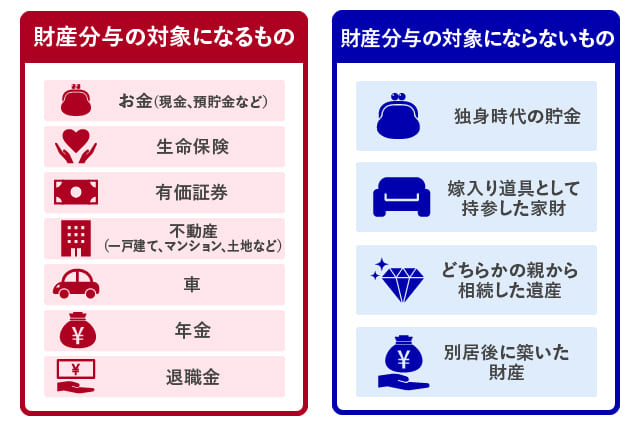

財産分与の対象となるのは「婚姻中に築いた財産(共有財産)」であり、結婚前からの財産(特有財産)は対象外となります。

たとえば、結婚前に妻が貯めていた貯金や、親から相続した不動産は財産分与の対象には含まれません。

住宅ローンの頭金を結婚前の貯金から出していた場合は、その分を特有財産として差し引く主張が認められる場合もあります(ただし、出どころを示す資料等の準備が重要です)。

※重要(請求期限の変更):財産分与には請求できる期間の定めがあり、法改正により期間が変更されています。実務上の扱いは施行日・離婚日で変わるため、最新のルールは必ず確認してください。

参考:離婚の際の財産分与、住宅ローンの頭金を結婚前の貯金から出した場合

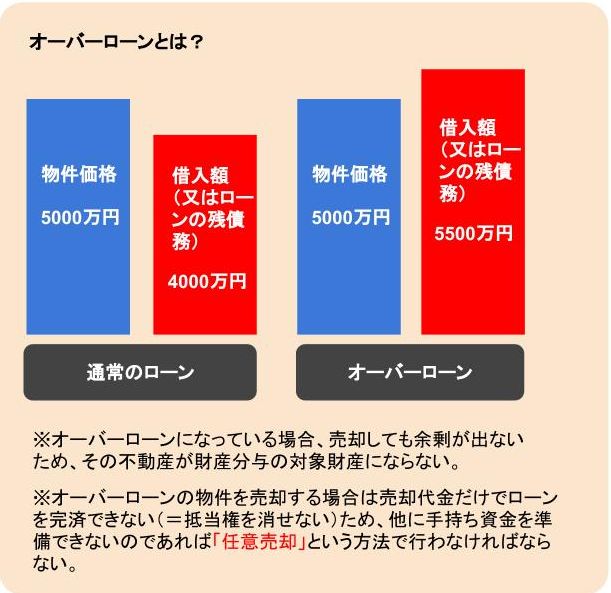

オーバーローンとアンダーローンの違いと財産分与への影響

住宅ローン付き不動産の財産分与を考えるうえで、最初に確認すべき概念が「アンダーローン」と「オーバーローン」です。

- アンダーローン:不動産の時価評価額 > 住宅ローン残債。差額がプラスの純資産となり、財産分与の対象として扱われやすい。

- オーバーローン:不動産の時価評価額 < 住宅ローン残債。純資産がマイナスとなり、扱いが難しく、事案により結論が分かれやすい。

具体例として、評価額2,000万円の不動産にローン残高2,500万円がある場合、純資産はマイナス500万円(オーバーローン)です。

オーバーローンの場合、「不動産は資産価値0円相当として別扱いにする」考え方もあれば、預貯金など他の財産と通算して全体の清算を考えるケースもあります。どちらになるかは、他の財産状況や当事者の合意、具体的事情によって変わります。

(例:通算して考える場合のイメージ)マイナス500万円の不動産+1,000万円の預貯金=純資産500万円となり、これを2分の1に分配するという整理が採られることもあります。

参考:離婚時の財産分与、住宅ローンが残っている家はどうなる?(三菱UFJ銀行)

住宅ローン残債がある場合の3つの選択肢(売却・妻が住む・夫が住む)

住宅ローンが残っている場合、大きく3つの選択肢があります。

- 売却してローンを完済し、残金を分配する:最もシンプルな方法。アンダーローンなら売却益を分配、オーバーローンなら売却後も残債が残る可能性があります。

- 妻が住み続け、ローンを誰かが払い続ける:子どもの転校回避などの事情がある場合に選ばれます。名義整理が複雑になりやすい。

- 夫が住み続け、妻が転居する:夫がそのまま居住・返済を継続するパターン。妻の連帯保証人解除が課題になりやすい。

どの選択肢が最適かは、ローン残高・不動産評価額・双方の収入・子どもの有無などによって異なります。

参考:住宅ローンがある家はどうやって財産分与する?注意点と併せて解説

離婚後に妻が住宅ローン付きの家に住み続ける4つの方法

妻が離婚後も家に住み続けるための方法は主に4つあります。

それぞれにメリット・デメリットがあり、夫婦の状況や銀行の対応によって選べる方法が変わります。

まずは4つの方法の概要を把握し、自分の状況に合う選択肢を絞り込みましょう。

方法①|妻への名義変更+ローン借り換え(一般に最も安定しやすい)

長期的に安定しやすい解決策の一つは、不動産の所有権名義を妻に変更し、住宅ローンも妻名義に借り換える方法です。

手順としては以下の流れになります。

- 妻が単独でローンを組める収入・信用力があるか確認する

- 金融機関に借り換え審査を申し込む

- 審査通過後、新たに妻名義でローン契約を締結する

- 旧ローン(夫名義)を一括返済する

- 不動産の所有権登記を妻名義に変更する(司法書士が対応)

この方法の大きなメリットは、元夫との金銭的な依存関係を切り離しやすい点です。

デメリットは、妻の収入が審査に通るだけの安定性が必要な点です。

一般的に住宅ローン審査では、年収や返済比率などから借入上限が判断されます(「年収の○倍」などはあくまで目安で、金融機関や他の借入状況によって変動します)。

例えばローン残高が2,000万円であれば、必要年収は金利・期間・他債務等で変わるため、まずは複数行で仮審査を取るのが確実です。

方法②|夫名義のまま妻が住み、夫がローンを払い続ける

夫名義のローン・不動産をそのままにし、妻が居住を続けるパターンです。

離婚協議で合意されることもありますが、トラブルが起きたときのダメージが大きい選択肢でもあります。

- リスク①:元夫がローンを滞納すると、妻が居住中であっても家が競売にかけられ、退去を求められる可能性があります。

- リスク②:元夫が再婚し、新たな家族が相続人になると、妻の居住が不安定になる可能性があります(合意内容や権利関係の作り方次第で変わります)。

- リスク③:元夫がローン返済を「養育費の代わり」として払っている場合、支払いが止まるリスクがあります。

この方法を選ぶ場合は、離婚協議書を公正証書にし、ローン滞納時の対応策を明記することが重要です。

参考:離婚時の財産分与で住宅ローンが残る家はどうなる?(憲誠法律事務所)

方法③|夫名義のまま妻が住み、妻がローンを払う(返済代行)

不動産・ローンの名義は夫のまま、実際の返済は妻が行う「返済代行」の方法です。

この方法には複数の注意点があります。

- 銀行との契約条件に触れるリスク:ローン商品によっては「居住要件」等があり、実態が要件に合わないと、契約違反と評価され得ます。結果として一括返済を求められる可能性がゼロではありません。

- 夫への信頼依存:妻が夫の口座に振り込み、夫が銀行に返済する形になるため、夫の使い込みリスクがあります。

- 税務上の論点:妻が元夫のローンを負担することが、実態によっては贈与・扶養・財産分与の一部など、税務上の評価が問題になる可能性があります。贈与税には基礎控除(年間110万円)があるため、金額が大きい場合は税理士等に確認するのが安全です。

やむを得ずこの方法を選ぶ場合は、公正証書に返済代行の取り決めを明記し、妻が直接銀行に返済できる設計(銀行が認める範囲での振込・口座振替等)を検討することが重要です。

方法④|夫から妻への賃貸借契約を結ぶ

夫が所有権・ローン名義を保持したまま、妻と賃貸借契約を結び、妻が家賃を支払いながら居住する方法です。

この方法のメリットは、居住条件(家賃・期間・更新等)を契約書面で明確化できる点です。

家賃収入が夫のローン返済に充てられる形になるため、経済的に整理しやすい側面もあります。

- メリット:居住条件が書面で整理される。夫のローン返済原資が確保される。

- デメリット:夫のローン滞納リスクは依然として残る。契約内容次第では退去を求められるリスクがある。夫に家賃収入が発生するため、確定申告・税務処理が必要。

賃貸借契約を締結する際は、定期借家契約ではなく普通借家契約にすることで、妻の居住の安定性が高まりやすいです(ただし最適解は状況次第です)。

【比較表】4つの方法のメリット・デメリット・選び方

4つの方法を以下の比較表で確認しましょう。

| 方法 | 安全性 | 難易度 | 主なメリット | 主なデメリット | こんな人に向く |

|---|---|---|---|---|---|

| ①名義変更+借り換え | ◎ | 高 | 独立して整理しやすい | 妻の収入審査が必要 | 収入が安定している妻 |

| ②夫名義・夫が返済 | △ | 低 | すぐに実行可能 | 滞納・再婚・相続等のリスク | 短期間の居住を想定する場合 |

| ③夫名義・妻が返済 | △ | 中 | 妻が返済をコントロールしやすい | 契約条件・税務の論点が残る | 夫の協力が得られ、設計できる場合 |

| ④賃貸借契約 | ○ | 中 | 居住条件を契約で整理 | 夫のローン滞納リスクは残る | 夫と一定の協力関係がある場合 |

長期的に安定して住み続けたい場合は、方法①が有力な選択肢になりやすいです。

離婚時の住宅ローン名義変更は可能か|銀行が認めるケースと認めないケース

住宅ローンの名義変更を希望しても、銀行の承認なしには実行できません。

多くの人が銀行に相談して初めてこの壁にぶつかります。

名義変更が認められるかどうかは、銀行の審査次第です。

銀行が名義変更を原則認めない理由

銀行が住宅ローンの債務者名義変更に慎重な理由は主に2つです。

- 信用リスクの変化:当初の審査は夫の収入・信用力を前提に融資を承認しています。名義が変わることで返済能力が変わり、銀行にとってのリスクが変化します。

- 担保価値の担保:住宅ローンは不動産を担保に融資しており、債務者の変更は担保契約全体に影響します。銀行は担保保全の観点から簡単には変更を認めません。

住宅ローン契約書には多くの場合「債務者の変更には金融機関の事前承諾が必要」と明記されており、無断で変更することは契約違反になります。

名義変更が認められる3つの条件と必要な年収目安

銀行が名義変更(あるいは借り換え)を認める際には、主に以下の条件を審査します。

- 安定した収入がある:正規雇用が2〜3年以上継続しているか等。フリーランス・パートの場合は厳しくなることがあります。

- 返済比率が基準内である:年収に対する年間返済額の割合(返済比率)が、金融機関ごとの基準内であること(例として年収の30〜35%以内が目安とされることがあります)。

- 信用情報に問題がない:過去にローンの延滞・債務整理・カードの滞納などがないこと。

ローン残高2,000万円を35年で借り換える場合、金利1.5%なら月々の返済は概算で約6.1万円程度になります(概算。条件で変動)。

返済比率の目安に当てはめると、年収の最低ラインの試算は可能ですが、実際の審査は他の借入・家族構成・勤続年数等も含む総合判断です。

銀行に相談するベストなタイミングと伝え方

銀行への相談は、離婚届を提出する前に行うことが推奨されます。

離婚後に相談すると手続きがやや難航するケースもあるため、早めに動くのが安全です。

相談時のポイントは以下の通りです。

- 「離婚に伴うローンの整理を検討している」と正直に伝える(後から判明すると揉めやすい)。

- 妻の源泉徴収票・雇用証明書・健康保険証など収入を証明する書類を持参する。

- 「名義変更」よりも、制度上進めやすい「借り換え」として相談するとスムーズな場合がある。

メガバンクよりも地方銀行・ネット銀行の方が状況により選択肢が広がることもあるため、複数行への相談が有効です。

離婚で連帯保証人・連帯債務者を外す方法と外せない場合のリスク

住宅ローンで妻が「連帯保証人」または「連帯債務者」になっている場合、離婚しても自動的にその立場からは外れません。

この問題を放置すると、離婚後も元夫のローン債務の責任を負い続けることになります。

連帯保証人と連帯債務者の違い|離婚しても自動的には外れない

- 連帯保証人:主たる債務者(夫)が返済できない場合に、代わりに全額返済する義務を負う立場。銀行からいきなり全額請求される可能性があります。

- 連帯債務者:夫と妻が共同で同等の返済義務を負う立場(フラット35などで多い)。どちらにも直接返済請求が来ます。

連帯保証は民法上の連帯保証契約(民法第454条)に基づくものであり、夫婦間の離婚協議で「外す」と合意しても、銀行が承諾しない限り法的効力はありません。

連帯保証人を外す3つの方法(代わりを立てる・借り換え・一括返済)

連帯保証人・連帯債務者から外れる方法は実質3つです。

- 代わりの保証人を立てる:夫の親族など、銀行が認める信用力のある人物を新たな連帯保証人として立て、妻を外してもらう方法。銀行の承諾が必要。

- ローンを借り換える:妻が連帯保証人・連帯債務者でない形で新たにローンを組み直す。名義変更が伴う場合に有効。

- ローンを一括返済する:残債を全額返済することで、連帯保証契約自体を終了させる。財産から捻出するか、売却益で充当する。

現実的には「代わりの保証人を立てる」方法が選択肢になることもありますが、銀行が認めるか/協力者がいるかが鍵になります。

外せない場合のリスクと離婚協議書での対策

銀行が連帯保証人の変更を認めず、どうしても外せない場合は、離婚協議書で対策を講じることが重要です。

- 「元夫がローンを3ヶ月以上滞納した場合、物件の売却(または任意売却等)を検討し、残債処理に移行する」旨を明記する。

- 「元夫のローン返済状況を定期的に妻へ報告する」義務を課す。

- 公正証書にしておくことで、合意内容の実効性を高めやすくなります。

参考:離婚時の住宅ローン|財産分与・名義変更・連帯保証の注意点

離婚時の財産分与|住宅ローンがある場合の計算方法3ステップ

住宅ローンがある不動産の財産分与を計算するには、3つのステップで整理すると分かりやすいです。

感覚や口約束ではなく、具体的な数字を確認したうえで協議することがトラブル防止の鉄則です。

ステップ①|自宅の現在評価額を調べる方法(無料査定の活用)

まず自宅の現在の市場価値(時価)を把握します。

評価額の調べ方には以下の方法があります。

- 不動産会社の無料査定:複数の不動産会社に査定を依頼し、平均値を参考にする。オンラインの一括査定サービスも活用できます。

- 固定資産税評価額:毎年届く固定資産税の納税通知書に記載。ただし時価の約70〜80%程度の数値であることが多いため参考値として扱います。

- 不動産鑑定士による鑑定:最も正確な評価額を得られますが、費用(20〜50万円程度)がかかります。高額物件や協議が難航している場合に有効。

複数社から査定を取ることで、より客観的な時価評価額を把握できます。

ステップ②|住宅ローン残債を正確に確認する方法

次に、現時点でのローン残高を正確に把握します。

- 残高証明書の取得:金融機関から年1回発行される「住宅ローン残高証明書」を確認します。確定申告や年末調整で使用するため手元にあることが多いです。

- 返済予定表:ローン契約時に受け取った書類。現在の残高を計算できます。

- インターネットバンキング:多くの金融機関でオンラインから残高を確認できます。

残高の把握は離婚協議を始める前の段階で行うことが重要です。

参考:離婚時の財産分与と住宅ローンについての疑問を弁護士が徹底解説

ステップ③|純資産額の算出と分配額の決め方【計算例付き】

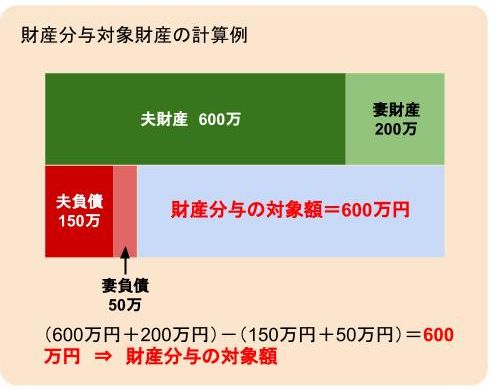

【計算例①:アンダーローンの場合】

- 不動産の時価評価額:3,000万円

- 住宅ローン残高:1,800万円

- 純資産(不動産分):3,000万円 − 1,800万円 = 1,200万円

- 財産分与額(各自):1,200万円 ÷ 2 = 各600万円

この場合、妻が家に住み続けるなら、妻は夫に対し600万円を支払う必要が生じることがあります(または他の財産と相殺します)。

【計算例②:オーバーローンの場合】

- 不動産の時価評価額:2,000万円

- 住宅ローン残高:2,500万円

- 不動産純資産:マイナス500万円

- 預貯金:1,000万円

- 合計純資産(通算する考え方の例):−500万円 + 1,000万円 = 500万円

- 財産分与額(各自):500万円 ÷ 2 = 各250万円

※オーバーローンの扱いは事案により整理が分かれるため、通算するかどうかは当事者の合意や具体的事情によって変わります。

参考:離婚時の財産分与、住宅ローンが残っている家はどうなる?(三菱UFJ銀行)

離婚前にやるべき住宅ローン手続きの全体フロー5ステップ

「いつ」「何を」すればよいかを把握することが、スムーズな離婚手続きの鍵です。

以下の5ステップで全体の流れを確認しましょう。

ステップ1|不動産の査定と残債確認(離婚協議前)

まず離婚を決意した段階で、感情的な話し合いに入る前に数字の確認を先行させます。

- 不動産会社に無料査定を依頼する(2〜3社が目安)

- 金融機関から住宅ローン残高証明書を取得する

- アンダーローンかオーバーローンかを把握する

この情報がなければ、財産分与の協議は始められません。

ステップ2|銀行への事前相談(離婚届提出前)

離婚届を提出する前に、住宅ローンを組んでいる金融機関に相談します。

- 名義変更・借り換えの可否を確認する

- 妻が借り換えを希望する場合は仮審査を申し込む

- 連帯保証人の変更について相談する

銀行との調整は時間がかかることが多く、余裕を持って相談を開始することを推奨します。

ステップ3|離婚協議書の作成と公正証書化

住宅ローンや不動産に関する取り決めをすべて文書化します。

- 誰がローンを支払うか

- 不動産の所有権はどうするか

- 妻の居住をどう担保するか

- 滞納時の対応策

これらを盛り込んだ離婚協議書を作成し、公証人役場で公正証書にすることで実効性を高めやすくなります。

公正証書の作成費用は、財産の金額によって異なりますが概ね2〜10万円程度と説明されることが多いです。

ステップ4|離婚届の提出と届出前の最終確認事項

離婚届を提出する前に、以下を最終確認します。

- 公正証書が完成しているか

- 銀行との協議で合意が得られているか(または審査結果が出ているか)

- 連帯保証人の処理方針が決まっているか

これらが未確認のまま離婚届を提出してしまうと、後から協議が難航するリスクが高まります。

ステップ5|名義変更・借り換えの実行(離婚後)

銀行審査が通り、準備が整ったら名義変更・借り換えを実行します。

- 借り換えローンの本審査・契約

- 旧ローン(夫名義)の一括返済

- 不動産登記の名義変更(司法書士依頼):登録免許税は固定資産税評価額の2%が目安

登記変更には通常2週間〜1ヶ月程度かかることがあります。

離婚時の住宅ローンでよくある失敗パターン3選と回避策

住宅ローン付き不動産の離婚手続きでは、同じ失敗が繰り返されています。

代表的な3つの失敗パターンと、その回避策を把握しておきましょう。

失敗①|口約束だけで済ませて数年後にトラブル発生

「元夫が毎月ローンを払い続けてくれると約束した」という口約束を信じて公正証書を作成しなかったケースです。

数年後に元夫が再婚・転職・失業などで経済状況が変わり、ローンを滞納。居住中の家が競売等に進み、退去を求められる事態に陥る可能性があります。

回避策:取り決めは必ず公正証書にすること。「ローン滞納が〇ヶ月続いた場合の対応(売却協議、任意売却の検討、居住の代替策など)」も具体的に明記します。

失敗②|銀行に無断で名義変更し一括返済を求められる

「不動産登記の名義だけ変えればいい」と思い、司法書士に依頼して所有権を妻名義に変更したが、ローン名義はそのままにしておいたケースです。

金融機関側から担保関係の変更が問題視され、結果として一括返済を求められる等のトラブルに繋がることがあります。

回避策:所有権の移転登記を行う前に、必ず金融機関に相談・承諾を得ること。登記変更とローン手続きはセットで進めます。

失敗③|連帯保証人の解除を後回しにして離婚後に難航

「連帯保証人の解除は後でやればいい」と先延ばしにした結果、離婚後に元夫との連絡が取れなくなり、銀行交渉に元夫の同意が必要で手続きが止まってしまうケースです。

また、元夫が別の借り入れを増やした結果、信用力が落ちて保証人変更が認められにくくなることもあります。

回避策:連帯保証の処理は離婚手続きと同時進行で行うこと。離婚届提出前に方針を固めるのが理想です。

離婚と住宅ローンの問題で専門家に相談すべきケースと相談先の選び方

住宅ローンと離婚の問題は複合的な法律・金融・不動産の知識が必要です。

状況によって相談すべき専門家が異なるため、適切な相談先を選ぶことが重要です。

弁護士に相談すべきケース(協議難航・財産分与トラブル)

弁護士への相談が適しているケース:

- 元夫と財産分与の金額・方法について合意できない

- 元夫が離婚協議に応じない・連絡が取れない

- 財産隠しが疑われる

- 調停・裁判に発展する可能性がある

弁護士費用は着手金が20〜40万円程度、成功報酬が分与額の数%が目安と説明されることが多いです。

法テラス(日本司法支援センター)では収入が一定以下の方を対象に弁護士費用の立替制度があります。

司法書士に相談すべきケース(名義変更登記のみ)

司法書士への相談が適しているケース:

- 夫婦間での合意は済んでおり、不動産の所有権登記の変更手続きだけを依頼したい

- 離婚協議書はすでに作成済みで、登記の専門手続きのみが必要

司法書士への報酬は5〜15万円程度が一般的です。

これに登録免許税(固定資産税評価額の2%)が別途かかります。

不動産会社に相談すべきケース(売却検討・査定依頼)

不動産会社への相談が適しているケース:

- 住み続けるか売却するかをまだ決めていない

- 不動産の現在の市場価値を知りたい

- オーバーローンで任意売却を検討している

不動産会社の査定は無料で行えます。

任意売却に対応した専門業者に相談することで、競売よりも高値での売却が期待できる場合があります。

離婚・住宅ローン・財産分与に関するよくある質問(FAQ)

離婚と住宅ローンに関して多くの方が抱える疑問について、簡潔にお答えします。

Q1. 夫名義の家に妻が住み続けると贈与税はかかる?

Q. 夫名義の家に妻が住み続けると贈与税はかかる?

A:夫名義のまま妻が無償で住む場合、直ちに贈与税の課税対象になるとは限りません。ただし、財産分与として不動産の所有権を妻に移転する場合、財産分与として受け取る財産は原則として非課税(所得税法第9条第1項第16号)ですが、分与額が過大と判断された場合などは課税が問題になることがあります。

Q2. 住宅ローン控除は離婚後も継続できる?

Q. 住宅ローン控除は離婚後も継続できる?

A:住宅ローン控除は「自己が居住する住宅のローン」に適用されます。夫名義のまま妻が居住している場合、夫は居住実態がないため控除を受けられなくなる可能性が高いです。妻が借り換えて妻名義のローンになれば、妻が控除を受けることが可能な場合があります(国税庁の要件確認を推奨)。

Q3. オーバーローンでも妻が住み続けることはできる?

Q. オーバーローンでも妻が住み続けることはできる?

A:オーバーローンでも住み続けること自体は可能です。ただし、ローン借り換えによる妻名義への変更は難しいケースも多く、夫名義のまま夫がローンを返済し続ける形になることがあります。滞納リスクへの対策を離婚協議書に盛り込むことが重要です。

Q4. 離婚後に元夫が住宅ローンを滞納したらどうなる?

Q. 離婚後に元夫が住宅ローンを滞納したらどうなる?

A:元夫が滞納すると、金融機関から督促が届き、状況によっては競売手続き等が進むことがあります。競売は一般に市場売買より安くなりやすく、目安として市場価格の6〜7割程度と説明されることもあります(物件や状況で変動)。競売等が進むと居住継続が難しくなる可能性があるため、滞納を早期に把握し、任意売却などの手段も含めて検討することが重要です。連帯保証人の場合は妻にも返済請求が来ることがあります。

Q5. 養育費の代わりに住宅ローンを払ってもらうことは可能?

Q. 養育費の代わりに住宅ローンを払ってもらうことは可能?

A:可能ですが、養育費とローン支払いは法的に別の義務である点に注意が必要です。「ローンを払う代わりに養育費なし」と整理すること自体はあり得ますが、公正証書等で明記し、支払いが止まった場合の扱いも取り決めておくことが重要です。

Q6. ペアローンの場合はどうすればいい?

Q. ペアローンの場合はどうすればいい?

A:ペアローンは夫婦がそれぞれ独立してローンを契約している形態です。離婚する場合、お互いが連帯保証人になっているケースも多く、どちらかが住み続けるには相手分も含めた一本化(借り換え)などが論点になります。片方の返済能力が審査のポイントです。

Q7. 住宅ローンが残っていても家を売却できる?

Q. 住宅ローンが残っていても家を売却できる?

A:はい、売却できます。アンダーローンであれば売却代金でローンを完済し、残額を分配できます。オーバーローンの場合は売却代金だけではローンが残るため、金融機関と調整しながら任意売却を検討することがあります。任意売却に対応した不動産会社への相談が有効です。

まとめ|離婚後も妻が比較的安全に住み続けるために今すぐやるべきこと

離婚後も妻が住宅ローン付きの家に住み続けるためには、感情的な話し合いの前に法的・金融的な整理を進めることが重要です。

- ①今すぐ不動産の査定とローン残高の確認を行う:アンダーローンかオーバーローンかを把握することが出発点です。

- ②離婚届提出前に銀行への相談を済ませる:名義変更・借り換えの可否を確認し、可能なら仮審査まで進めましょう。

- ③取り決めは必ず公正証書にする:口約束は後から崩れやすいです。公正証書化で実効性を高められます。

- ④連帯保証人の処理を先送りにしない:離婚後は交渉が難しくなることがあります。早めに方針を確定してください。

- ⑤状況に応じて弁護士・司法書士・不動産会社に相談する:専門家のサポートでトラブルを未然に防ぎやすくなります。

一人で抱え込まずに、まずは専門家への無料相談から始めてみてください。

コメント